Outlook Industri Percetakan 3D (Ringkasan 2019)

Seiring pertumbuhan industri pencetakan 3D, tren baru muncul dan penggunaan teknologi secara keseluruhan berkembang. Perusahaan di seluruh dunia memperluas upaya mereka ke arah baru dan merangkul apa yang ditawarkan dalam produk penggunaan akhir, pembuatan prototipe, dan perkakas di antara banyak kegunaan lainnya. Berikut adalah cara spesifik industri berkembang pada tahun 2019:

Perkiraan Pertumbuhan Global

Secara umum, industri ini berkembang, dengan beberapa perkiraan yang menunjukkan peningkatan eksponensial dalam pengeluaran untuk pencetakan dan penggunaan 3D. The Wohlers Report 2019 memperkirakan bahwa pada tahun 2020 semua produk dan layanan AM di seluruh dunia akan mencapai $15,8 miliar. Perusahaan mengharapkan mengikuti perkiraan pendapatan untuk naik menjadi $ 23,9 miliar pada tahun 2022, dan $ 35,6 miliar pada tahun 2024.

Industri pencetakan 3D secara luas dikategorikan ke dalam sistem Desktop dan Industri. Pertumbuhan industri ini memotong dua arah di depan itu, menunjukkan peningkatan pendapatan untuk mesin industri dan penurunan yang desktop. Tren keseluruhan meningkat, tetapi printer yang lebih kecil menunjukkan penurunan secara keseluruhan.

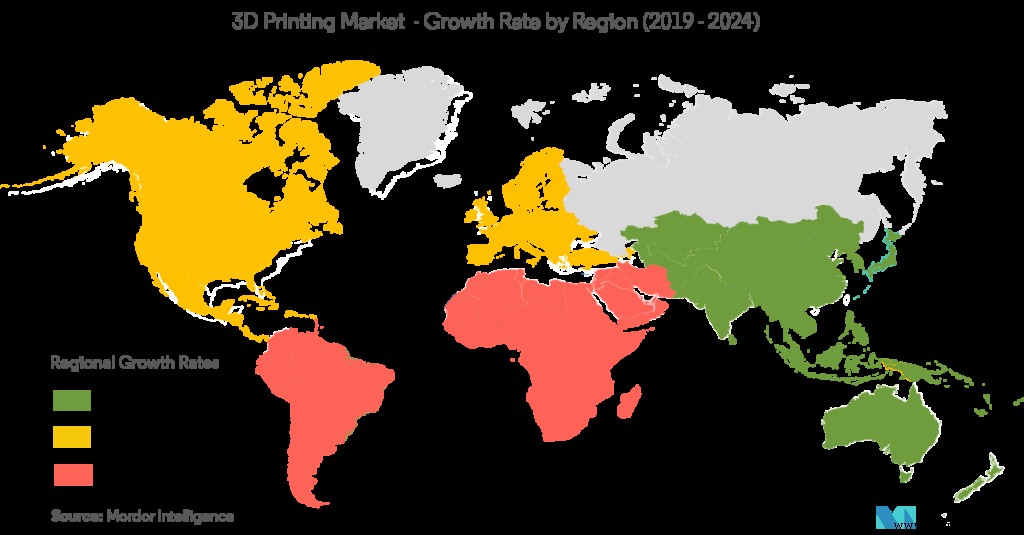

Baik sektor publik maupun swasta berinvestasi lebih banyak dalam pencetakan 3D di seluruh dunia. Amerika Utara memegang bagian terbesar dalam pendanaan manufaktur aditif secara keseluruhan, namun China dan kawasan Asia menunjukkan tingkat pertumbuhan terbesar yang membuat mereka menjadi pesaing yang tangguh di masa depan. Ini juga dapat lebih didukung oleh inisiatif 'Made in China' milik China sendiri, yang kemungkinan akan meningkatkan investasi ke teknologi sektor swasta dan publik, termasuk pencetakan 3D dan permesinan CNC (antara lain).

Laporan lain oleh GlobalData menyatakan bahwa industri kedirgantaraan dan pertahanan merupakan sumber utama pertumbuhan untuk manufaktur aditif. Hal ini terutama didukung oleh produksi suku cadang, satelit dan mesin. Angkatan bersenjata China, Rusia, dan AS adalah di antara produsen pertahanan paling terkemuka yang menggunakan teknologi pencetakan 3D.

Eropa juga merupakan pusat utama untuk industri pencetakan 3D. Permintaan utama di kawasan ini berasal dari usaha kecil dan menengah yang membutuhkan prototipe berkecepatan tinggi, andal, dan berbiaya rendah, yang sebagian besar di sektor perawatan kesehatan dan kedirgantaraan. Pengeluaran pemerintah juga melihat beberapa momentum ke depan. Pemerintah Belanda, misalnya, telah menginvestasikan tambahan USD 150 juta dalam penelitian dan inovasi terkait pencetakan 3D. Demikian pula, Finlandia telah berupaya meningkatkan aktivitas pencetakan 3D melalui kemitraan, sementara negara-negara seperti Polandia juga mengintegrasikannya untuk bidang medis (kebijakan kohesi Eropa).

Ada beberapa kendala di pasar, seperti tingginya biaya penerapan teknologi untuk tingkat produksi industri. Hal ini dapat diatasi dengan meningkatnya persaingan dalam sistem manufaktur aditif industri, yang dapat menurunkan harga di masa depan. Faktor kekhawatiran lain terhadap pertumbuhan pencetakan 3D adalah keandalan dan pengulangan, yang mencegah banyak perusahaan industri mengadopsi teknologi tersebut. Ini adalah sesuatu yang sedang dikerjakan oleh produsen printer 3D di dalam industri dan akan membutuhkan kemajuan lebih lanjut untuk menghilangkan kesan tidak dapat diandalkan dan kurangnya konsistensi.

Sejumlah besar responden dalam survei 2019 oleh Essentium (99%) berencana untuk meningkatkan tingkat penggunaan pencetakan 3D di perusahaan mereka. Secara keseluruhan, industri ini terlihat sehat dan tumbuh pada tingkat yang meningkat sesuai dengan perkiraan beberapa tahun dari Wohler's, Sculpteo, dan lainnya.

Aplikasi &Tuntutan Industri

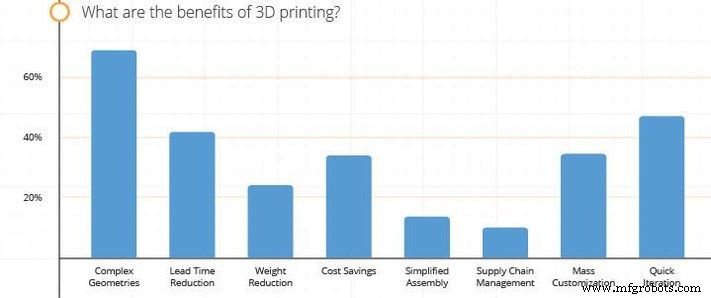

Penggunaan utama pencetakan 3D saat ini adalah di bidang kesehatan, kedirgantaraan &pertahanan, industri, dan industri produk konsumen. Perusahaan yang sering beroperasi menggunakan pencetakan 3D cenderung menemukan aplikasi mereka yang paling menarik dalam menciptakan geometri kompleks seperti kisi. Faktor lain yang banyak perusahaan temukan sebagai USP penting pencetakan 3D adalah menciptakan iterasi yang lebih cepat dari produk mereka. Ini masuk akal, karena perusahaan juga menyatakan dalam studi lain bahwa fokus utama mereka dalam menggunakan pencetakan 3D adalah mempercepat siklus pengembangan produk.

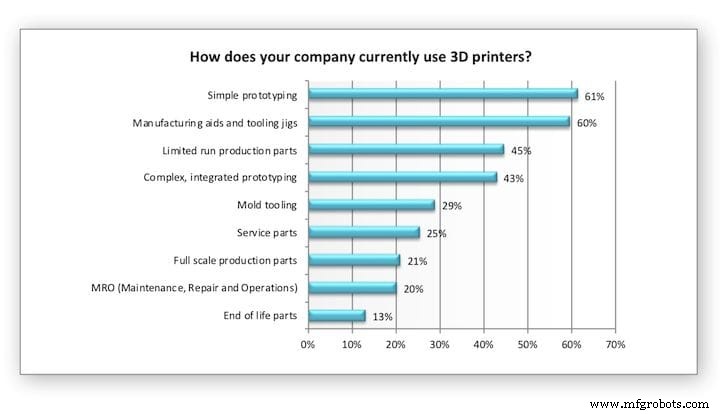

Sementara prototipe dan bukti konsep masih merupakan cara paling umum yang digunakan perusahaan untuk menggunakan cetakan 3D, produksi dan R&D juga meningkat. Dua yang pertama mengalami peningkatan penggunaan dibandingkan dengan 2 tahun terakhir, sementara produksi barang jadi sebagian besar tetap stagnan. Selain itu, seperti yang dicatat oleh survei oleh Essentium, 83% perusahaan yang menggunakan pencetakan 3D tidak menggunakannya untuk produksi massal (biasanya beroperasi dengan produksi di bawah tahun 1000-an).

Kenaikan lainnya, seperti yang ditunjukkan oleh survei Sculpteo, adalah produksi suku cadang dan minat dalam manajemen rantai pasokan. Manajemen rantai pasokan telah menjadi tema utama tahun ini khususnya, membuat gelombang signifikan di sektor kedirgantaraan dan pertahanan. Berbagai organisasi seperti Angkatan Udara AS, Angkatan Laut, dan produsen pesawat pada umumnya telah menggunakan pencetakan 3D untuk memulihkan pesawat dan kapal yang lebih tua, memulihkan suku cadang yang tidak lagi diproduksi, dan mengurangi biaya pergudangan dengan produksi sesuai permintaan. Hal ini dapat dilihat dalam kasus penutup jamban cetak 3D yang disertifikasi oleh Angkatan Udara AS dan Angkatan Laut Australia menguji teknologi tersebut dalam uji coba senilai USD 1 Juta baru-baru ini. Kedua kasus menyiratkan penggunaan yang lebih luas di masa mendatang.

Dalam melihat jawaban responden dari beberapa survei, kita dapat melihat bahwa pengurangan waktu tunggu adalah faktor ketiga yang dekat dengan penghematan biaya yang juga cukup penting. Kedua faktor inilah yang coba dimaksimalkan oleh industri percetakan 3D dengan mesin yang lebih baru. Perusahaan seperti Spee3D dan Aurora, misalnya, secara konsisten telah mengembangkan printer logam yang memiliki waktu produksi lebih cepat daripada model lama mereka, memecahkan rekor mereka sendiri sebelumnya.

Teknologi

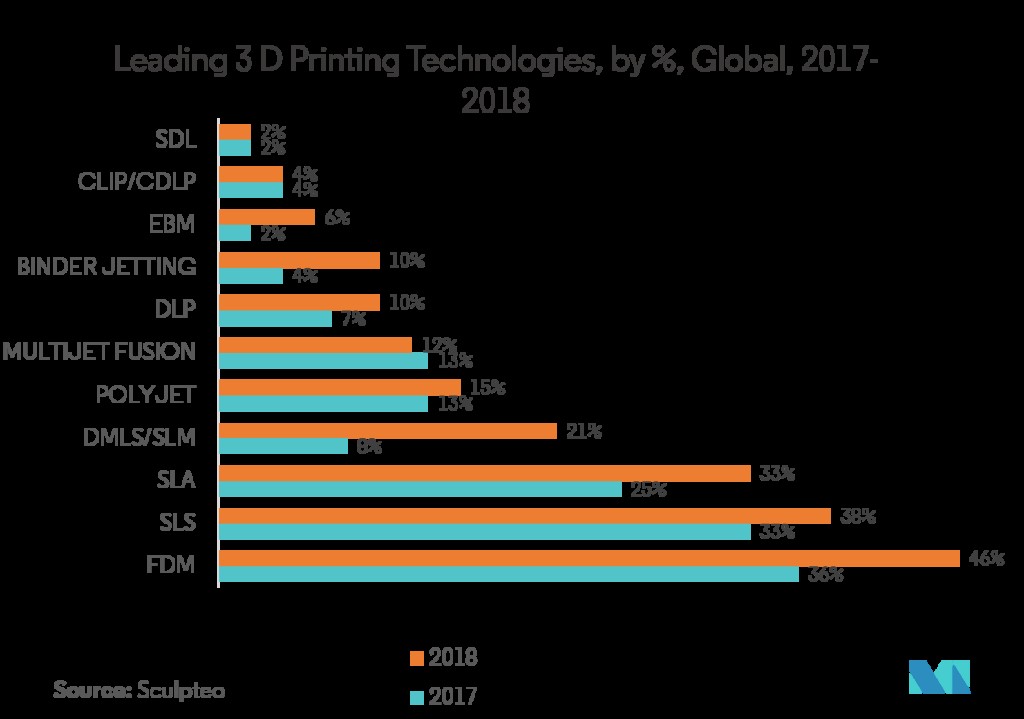

Dalam hal teknologi, FDM/FFF masih mendominasi. Sebagian besar aplikasi untuk FDM adalah dalam prototyping dan manufaktur perkakas dan jig. Bagian produksi yang dijalankan secara terbatas juga memainkan peran utama dalam hal ini. Seperti disebutkan sebelumnya, telah terjadi peningkatan besar dalam printer industri dengan ukuran lebih besar, yang mungkin berperan dalam peningkatan pertumbuhan suku cadang penggunaan akhir (meskipun suku cadang penggunaan akhir masih jauh dari penggunaan paling umum untuk printer 3D) .

Sementara FDM adalah yang paling umum untuk produksi in-house, bentuk lain dari manufaktur aditif seperti SLS, Jet Fusion dan Polyjet telah mencapai pertumbuhan melalui layanan eksternal. Faktanya, selain FDM, sebagian besar jenis pencetakan 3D lainnya lebih cenderung digunakan melalui layanan daripada melalui produksi in-house. Sementara perusahaan membeli lebih banyak printer secara keseluruhan, mereka juga meningkatkan penggunaan layanan luar. Kedua mode penggunaan ini telah mengalami peningkatan.

Demikian pula, teknologi plastik jauh lebih mungkin dilakukan sendiri, sementara pencetakan logam lebih mungkin dilakukan melalui layanan eksternal. Industri aeronautika lebih cenderung menggunakan bentuk pencetakan 3D yang mahal daripada pengguna lain, dengan banyak perusahaan menghabiskan lebih dari USD 100.000 per tahun. Untuk mengilustrasikan hal ini, sementara 38% perusahaan yang disurvei menggunakan SLS, hanya 15% dari mereka yang memiliki mesin internal.

Hambatan utama untuk implementasi lebih lanjut dari pencetakan 3D adalah anggaran dan keandalan, sehingga masuk akal bahwa bentuk pencetakan 3D yang lebih baru dan lebih mahal kurang umum saat ini. Studi Essentium juga mendukung poin ini, menunjukkan bahwa banyak perusahaan percaya bahwa biaya yang terkait dengan pencetakan 3D mencegahnya menjadi teknologi produksi skala besar. Ini dapat berubah dengan lebih banyak pengujian dan persaingan harga yang meningkat di masa mendatang.

Terakhir, di antara perusahaan yang juga menggunakan teknologi lain selain sistem AM, permesinan CNC adalah teknologi pendamping yang paling menonjol dan diikuti dengan pemotongan laser.

Bahan

Plastik adalah bahan yang paling umum dalam pembuatan aditif, baik di dalam maupun dalam hal layanan. Pembuatan prototipe, perkakas dan R&D telah memainkan peran besar dalam hal ini dan, meskipun bahan lain juga melayani tujuan yang sama, plastik adalah yang paling umum digunakan. Namun, dalam hal persentase pengguna, plastik dan logam turun karena lebih banyak material yang bergabung dengan lapangan secara keseluruhan. Faktanya, sebagian besar bahan (keramik, lilin, resin dan multicolor) telah meningkat pada tahun 2019 dalam hal penggunaan di rumah. Disparitas ini mungkin juga merupakan hasil dari pertumbuhan layanan AM out-house sebagai pilihan bagi banyak perusahaan.

Meskipun terjadi penurunan penggunaan logam di dalam perusahaan, pendapatan dari pencetakan logam diperkirakan tumbuh 41,9%, melanjutkan pertumbuhan lima tahun berturut-turut lebih dari 40% setiap tahun. Ini karena banyak industri meningkatkan produksi mereka, tetapi peningkatan yang paling menonjol dalam pertahanan dan kedirgantaraan telah mendorong teknologi ke depan. Namun, 50% pencetakan logam dilakukan melalui layanan, bukan pencetakan internal.

Penggunaan resin mencapai sekitar 40% dalam hal penggunaan bahan internal, meningkat 5% dari tahun sebelumnya, sementara teknologi multicolor telah meningkat dari 15% menjadi 27%. Angka-angka ini jauh lebih tinggi jika menyertakan penggunaan melalui layanan dan metode campuran.

Bahan adalah salah satu perhatian utama untuk pertumbuhan AM di masa depan di antara perusahaan. Lebih khusus lagi, sebagian besar perusahaan berharap untuk melihat lebih banyak bahan diperkenalkan dan memiliki sistem yang lebih fleksibel, karena bahan baru menempati peringkat kedua dalam faktor pertumbuhan apa yang paling menarik bagi perusahaan, menurut Sculpteo. Demikian pula, kemampuan mesin serta pasokan dan biaya bahan merupakan dua faktor dengan peringkat tertinggi untuk meningkatkan aktivitas pencetakan 3D perusahaan.