Chip AI melonjak, perangkat lunak AI mendapatkan sorotan

Sementara industri teknologi terus menggembar-gemborkan "kebangkitan" buatan intelijen, jumlah perusahaan rintisan chip AI mulai meningkat seiring para pemain utama membangun solusi internal dan fokus pada peningkatan perangkat lunak AI.

Sementara industri teknologi terus menggembar-gemborkan "kebangkitan" kecerdasan buatan, jumlah startup chip AI mulai meningkat. Startup AI menemukan bahwa hambatan masuk ke pusat data, yang dulunya merupakan pasar yang menjanjikan, tinggi — mungkin sangat tinggi. Masalah mereka menelusuri hyperscaler seperti Google, Amazon, dan Facebook sekarang mengembangkan prosesor dan akselerator AI mereka sendiri yang sesuai dengan kebutuhan spesifik mereka.

Untuk lebih jelasnya, pembelajaran mesin (ML) terus maju. Lebih banyak variasi jaringan saraf bermunculan. AI menjadi bagian dari setiap sistem elektronik.

Laurent Moll, chief operating officer di Arteris, memperkirakan bahwa di masa depan, “setiap orang memiliki semacam AI di SoC mereka.” Itu adalah kabar baik bagi Arteris, karena bisnisnya adalah membantu perusahaan (besar dan kecil, atau baru dan lama) mengintegrasikan SoC dengan menyediakan alat pengembangan IP dan IP network-on-chip (NoC).

Untuk startup chip AI? Tidak begitu banyak. Persaingan semakin ketat, memperumit tantangan untuk memecahkan segmen pasar yang sesuai dengan desain AI tertentu.

EE Times bulan depan akan mengungkap "Silicon 100" (versi 2021) kami, daftar tahunan perusahaan rintisan elektronik dan semikonduktor yang baru muncul. Penulis laporan, Peter Clarke, telah melacak dengan cermat startup semikonduktor selama dua dekade. Dia memberi tahu kami bahwa jumlah startup chip khusus, yang berfokus pada GPU dan AI, “datar dibandingkan dengan tahun sebelumnya.” Dia mengamati, “Kami merasakan bahwa industri mungkin telah mencapai titik 'puncak AI.'”

Singkatnya, hari-hari awal startup chip AI mungkin sudah berakhir.

Kevin Krewell, analis utama di Tirias Research, mengharapkan lebih banyak akuisisi startup chip AI. “Bagaimanapun, ledakan pendanaan startup AI terjadi setelah Intel membeli Nervana. VC dan malaikat melihat kemungkinan strategi keluar yang menguntungkan.” Dia menambahkan, “terlalu banyak [AI] startup saat ini daripada yang dapat didukung industri dalam jangka panjang. Saya yakin beberapa lagi akan muncul dengan solusi yang lebih eksotis yang melibatkan analog atau optik. [Tetapi] pada akhirnya, fungsi AI/ML akan dimasukkan ke dalam SoC yang lebih besar atau ke dalam desain chiplet.”

Laurent Moll

Dengan latar belakang ini, EE Times baru-baru ini duduk dengan chief operating officer Arteris yang baru diangkat. Moll, yang pernah menjadi CTO Arteris, menghabiskan lebih dari tujuh tahun di Qualcomm, terakhir sebagai wakil presiden teknik raksasa chip seluler.

Kami bertanya kepada Moll tentang perubahan dalam lanskap chip AI dan ke mana arah tujuan startup.

Demam emas

Tidak mengherankan, Moll menggambarkan lompatan industri ke AI sebagai "salah satu demam emas terbesar" yang pernah dilihatnya. Namun, 49ers zaman akhir ini bukan lagi sekadar startup atau perusahaan kecil. Para penambang termasuk perusahaan yang “sudah lama membuat silikon, dan banyak orang baru yang belum pernah membuat silikon,” kata Moll. Semua orang “bermain di arena yang sama”, dan semua orang “berusaha memecahkan masalah”.

Basis pengembang yang berkembang dan aplikasi yang beragam memainkan keuntungan Arteris, tetapi itu melukiskan gambaran yang sangat berbeda untuk startup chip AI. Mereka tidak lagi bersaing hanya dengan sesama startup AI dengan ide-ide baru yang sama cemerlangnya. Tapi sekarang mereka juga melawan anak laki-laki besar. Hyperscaler dan OEM mobil bekerja keras dalam pengembangan AI sehingga mereka dapat menggunakan chip mereka sendiri untuk sistem mereka.

Masih dalam tahap ekspansi

Pasar chip AI "masih dalam fase ekspansi" dengan "semua orang masih menjelajah," kata Moll dari Arteris. Meskipun demikian, dia melihat munculnya "sedikit keteraturan" di bagian depan pusat data. Ini sebagian besar karena hyperscaler mengambil kendali nasib mereka dengan mengembangkan prosesor dan akselerator AI mereka sendiri.

Perbedaan antara hyperscaler dan perancang chip AI lainnya bermuara pada satu faktor. “Mereka memiliki kumpulan data,” kata Moll. Hyperscaler tidak berbagi set data dengan orang lain, tetapi mereka mengembangkan tumpukan perangkat lunak berpemilik. “Dan mereka merasa dapat membuat silikon, jauh lebih dioptimalkan untuk akses data mereka sendiri.”

Sementara itu, vendor eksternal — startup chip AI yang lebih kecil — sedang “mengembangkan metode baru untuk menyusun SoC, cara baru menggunakan SRAM dan DRAM, menumpuk, menggunakan optik,” kata Moll. “Ada banyak cara untuk membuat saus rahasia, yang memungkinkan mereka melakukan AI jauh lebih baik daripada yang bisa dilakukan chip AI saat ini. Orang-orang yang lebih kecil mengubah permainan, mereka sangat pintar dalam melakukan sesuatu yang berbeda dari yang lain.”

Sebaliknya, chip AI yang dikejar oleh hyperscaler tidak begitu inovatif. Hyperscaler mampu menggunakan pendekatan yang lebih tradisional, Moll mengamati. Contoh yang bagus adalah TPU Google. “Jika Anda melihatnya, arsitekturnya bagus, tetapi tidak revolusioner — dalam banyak hal.” Meskipun demikian, “Ini bekerja sangat baik untuk apa yang ingin dilakukan Google. Jadi, ini sesuai dengan tujuan mereka.”

Jika chip AI startup yang lebih kecil sangat baru, bukankah seharusnya chip tersebut masuk ke pusat data hyperscaler?

"Tidak, tidak, tidak," kata Mol. “Tidak mungkin ada perusahaan kecil yang berekspansi di pasar pusat data… atau hyperscaler membeli produk mereka.” Namun, dia mencatat bahwa “para hyperscaler pasti akan membeli beberapa startup ini, setelah mereka melihat bahwa teknologi mereka berguna dan dapat diterapkan untuk apa yang ingin mereka lakukan.”

Moll menggambarkan rangkaian pemikiran hyperscaler sebagai:“Saya tahu apa kumpulan data saya. Saya tahu bagaimana melakukan semacam arsitektur yang lebih terpusat. Jika seseorang memiliki ide bagus yang bekerja dengan baik, mari kita ambil kumpulan orang dan IP ini, dan mari kita tingkatkan produk kita sendiri.”

Krewell dari Tirias Research setuju. “Anda harus melakukan sesuatu yang spektakuler untuk membuat hyperscalar berkomitmen menggunakan chip pembelajaran mesin Anda.” Otak, misalnya, mendorong amplop dengan chip berukuran wafer, kata Krewell. “Nvidia masih menjadi platform default untuk pekerjaan pengembangan AI karena perangkat lunak dan skalabilitasnya ada di mana-mana.”

Bagaimana dengan tepinya?

Untuk perancang chip AI, “tepinya adalah cerita yang sama sekali berbeda,” dibandingkan dengan pusat data, kata Moll. Pasar akhir untuk edge serbaguna, dengan keinginan untuk solusi yang jauh lebih luas. “Banyak orang masih mencari tahu di mana harus menerapkan AI, dan bagaimana menerapkannya,” kata Moll.

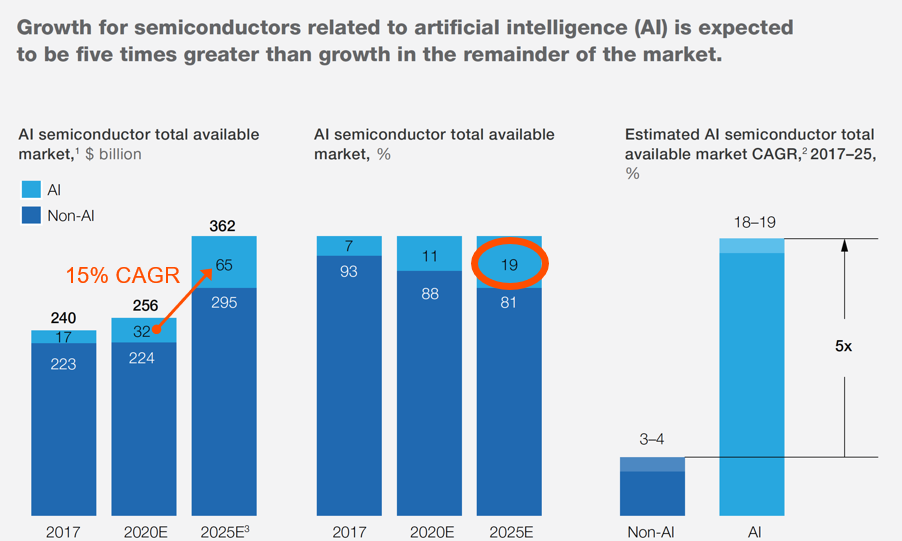

klik untuk gambar ukuran penuh 19 persen dari total pasar semikonduktor yang tersedia akan terkait dengan AI/ML pada tahun 2025. (Sumber:Bernstein; Cisco; Gartner; IC Insights; IHS Markit; Machina Research; Analisis McKinsey — Disusun oleh Arteris)

Krewell dari Tirias Research sependapat. “Edge masih merupakan area yang relatif belum dijelajahi. Masih ada peluang untuk menambahkan ML ke sensor dan perangkat edge. Perangkat analog dan dalam memori berdaya sangat rendah menjanjikan, serta akselerator di MCU dan prosesor Aplikasi. Saya melihat banyak potensi untuk inferensi INT4 dan INT2 dalam prosesor edge — akurasi yang baik dengan kebutuhan daya dan memori yang jauh lebih rendah.”

Meskipun beragam aplikasi terdengar menarik, aplikasi ini membawa bahaya terjebak dalam siklus sensasi AI Edge.

Edge AI menjadi kata kunci bukan karena edge adalah pasar baru, juga tidak menunjukkan kategori produk tertentu. Sebaliknya, kurangnya definisi telah mengubah "keunggulan" menjadi jangkauan yang dapat digunakan oleh perusahaan rintisan untuk mengasosiasikan produk mereka.

Di antara aplikasi yang luas, Moll melihat dua tren yang berbeda. Salah satunya adalah "AI di dalam chip yang melakukan sesuatu yang lain," katanya. “Di situlah ledakannya.”

Pasar untuk sistem tertanam ini adalah “tempat hal-hal seperti faktor bentuk, daya, dan termal sangat penting”, tambahnya.

Tren lain di ujung lain spektrum adalah "chip besar yang hanya melakukan AI," kata Moll. Namun, aplikasi untuk chip besar di edge masih terus berkembang.

Contoh terbaik dari "AI di dalam chip" mungkin adalah prosesor aplikasi untuk smartphone, yang sangat dikenal Moll. Akselerator AI telah memainkan peran kunci dalam pengenalan suara dan pemrosesan penglihatan. Saat ini, AI telah menjadi bagian besar dari daya tarik penjualan ponsel. Salah satu hasilnya adalah “pemegang saham di perangkat seluler [ seperti Qualcomm] memiliki keunggulan,” Moll mengakui.

AI dalam otomotif

Moll melihat AI dalam kendaraan adalah cerita yang sama sekali berbeda.

Dia mencatat bahwa akan ada spektrum solusi, mulai dari chip computer vision berat AI hingga chip AI besar yang melakukan semua pemrosesan berat. Seiring kemajuan kendaraan dari ADAS ke otonomi, Moll mengharapkan prosesor AI yang lebih besar memainkan peran penting di pasar kendaraan kelas atas.

Sementara pemain lama di bidang otomotif, sering kali dipersenjatai dengan chip AI kecil mereka sendiri, memiliki keunggulan di ADAS, ada banyak ruang untuk startup chip AI di pasar otonomi dengan chip AI yang cukup besar.

Tapi inilah twistnya.

OEM Mobil — meniru hyperscaler — juga bergerak vertikal. Tesla telah merancang chipnya sendiri, yang disebut komputer "Full Self-Driving". Beberapa minggu yang lalu, CEO Volkswagen Herbert Diess mengatakan kepada surat kabar Jerman bahwa perusahaan berencana untuk merancang dan mengembangkan chip bertenaga tinggi sendiri untuk kendaraan otonom, bersama dengan perangkat lunak yang diperlukan.

Moll menegaskan bahwa pembuat mobil "semua melihat ini dengan sangat hati-hati." Meskipun Arteris adalah perusahaan IP, "Kami mendapat telepon dari OEM mobil karena mereka ingin memahami keseluruhan tumpukan, dan mereka ingin mengendalikan" "tumpukan besar silikon" yang akan masuk dan mengubah arsitektur kendaraan .

Startup chip AI seperti Recogni, Blaize, dan Mythic mencantumkan otomotif sebagai segmen pasar AI terdepan yang mereka targetkan. Bagaimana pembuat mobil pada akhirnya akan menerapkan chip semacam itu di kendaraan masih harus dilihat.

Krewell menekankan, “Platform otomotif masih terus berkembang. Fungsionalitas terdistribusi memiliki keunggulan modularitas dan pengurangan risiko, tetapi lebih mahal untuk membangun dan memelihara daripada kompleks pemrosesan terpusat.”

Dia menambahkan, “Masalah lainnya adalah data. Sensor akan mengirimkan banyak data, memiliki kecerdasan di bagian tepi mengurangi transfer data, tetapi pada tradeoff peningkatan sensor lag dan daya yang lebih terdistribusi di sasis. Beberapa keseimbangan pemrosesan tepi yang ringan pada sensor dapat mengurangi beban pada prosesor pusat tanpa menambah latensi yang berlebihan atau memerlukan terlalu banyak daya terdistribusi.”

Pertempuran AI bergeser dari chip ke perangkat lunak

Krewell mengamati, “Saya melihat fokus AI berpindah dari chip ke perangkat lunak. Menyebarkan fungsionalitas ML membutuhkan perangkat lunak yang baik. Dan untuk membuat ML dapat diakses oleh lebih banyak insinyur dan pemrogram desain yang disematkan, ML harus dibuat dengan kode rendah. Ini juga memerlukan otomatisasi pembuatan model khusus untuk aplikasi tertentu.”

Moll telah mencapai kesimpulan yang sama. Ditanya mengapa dia memutuskan untuk kembali ke Arteris dari Qualcomm, dia menyebutkan dua poin.

Pertama, Arteris dulu bermain di ceruk — “tempat sempit di antara vendor IP.” Tetapi ceruk itu sekarang telah menjadi "salah satu ruang utama" di mana perancang chip AI mencari bantuan untuk "merakit SoC yang sangat besar dan rumit" dengan membangun banyak jaringan pada chip. Di situlah Network on Chip (NOC) dari Arteris dapat membantu memecahkan masalah secara holistik.

Kedua, Arteris IP mengakuisisi Magillem tahun lalu. Moll melihat "lapisan perangkat lunak" yang ditawarkan oleh Magillem sebagai kunci lain untuk membuat SoC yang sangat besar dan rumit. Setelah bertanggung jawab di Qualcomm atas tim yang memberikan chip tingkat atas, “Saya menyadari nilai dari apa yang ditawarkan Arteris sebagai pengguna, bukan sebagai pemasar.”

>> Artikel ini awalnya diterbitkan di situs saudara kami, EE Waktu.