Kartu Kredit

Latar Belakang

Kartu kredit memungkinkan konsumen untuk membeli produk atau layanan tanpa uang tunai dan membayarnya di kemudian hari. Untuk memenuhi syarat untuk jenis kredit ini, konsumen harus membuka rekening di bank atau perusahaan yang mensponsori kartu. Mereka kemudian menerima jalur kredit dengan jumlah dolar tertentu. Mereka dapat menggunakan kartu tersebut untuk melakukan pembelian dari pedagang yang berpartisipasi hingga mencapai batas kredit ini. Setiap bulan sponsor memberikan tagihan, yang menghitung aktivitas kartu selama 30 hari sebelumnya. Tergantung pada persyaratan kartu, pelanggan dapat membayar biaya bunga atas jumlah yang tidak mereka bayar setiap bulan. Juga, kartu kredit dapat disponsori oleh pengecer besar (seperti pakaian besar atau department store) atau oleh bank atau perusahaan (seperti VISA atau American Express).

Kartu kredit merupakan perkembangan yang relatif baru. Perusahaan VISA, misalnya, menelusuri sejarahnya kembali ke tahun 1958 ketika Bank of America memulai program BankAmericard-nya. Pada pertengahan 1960-an, Bank of America mulai melisensikan bank-bank di Amerika Serikat untuk menerbitkan BankAmericards khusus. Pada tahun 1977 nama Visa diadopsi secara internasional untuk mencakup semua kartu ini. VISA menjadi kartu kredit pertama yang diakui di seluruh dunia.

Bank dan perusahaan yang mensponsori kartu kredit mendapat untung dalam tiga cara. Terutama mereka menghasilkan uang dari pembayaran bunga yang dibebankan pada saldo yang belum dibayar, tetapi mereka juga dapat menghasilkan uang dengan membebankan biaya tahunan untuk penggunaan kartu. Pendapatan dari biaya ini, yang biasanya hanya $50 atau $75 per pelanggan per tahun, dapat menjadi substansial mengingat perusahaan besar memiliki puluhan juta pelanggan. Selain itu, sponsor menghasilkan uang dengan membebankan sebagian kecil pendapatan kepada pedagang untuk layanan kartu. Pengaturan ini dapat diterima oleh pedagang karena mereka dapat membiarkan pelanggan mereka membayar dengan kartu kredit daripada membutuhkan uang tunai. Pedagang membuat perjanjian untuk berpartisipasi dalam program kartu kredit dengan bank pedagang, yang pada gilirannya bekerja dengan bank penerbit kartu. Bank merchant menentukan berapa persen dari total nilai pembelian yang harus dibayarkan oleh merchant kepada bank penerbit kartu. Besarannya bervariasi tergantung pada volume dan jenis usaha, namun secara umum berkisar antara 1-2%. Persentase dari jumlah tersebut disimpan oleh bank pedagang sebagai biaya pemrosesan transaksi. Untuk perusahaan seperti American Express yang mensponsori kartu, biaya pemrosesan mungkin jauh lebih tinggi. Selanjutnya, sponsor dapat memperoleh pendapatan dengan menyewakan peralatan verifikasi kartu kredit kepada pedagang (terutama jika pedagang tidak mampu membeli peralatan itu sendiri). Terakhir, sponsor dapat memperoleh keuntungan dengan membebankan biaya layanan untuk pembayaran yang terlambat.

Desain

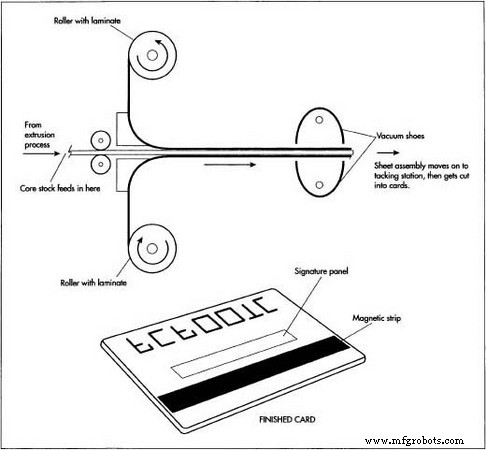

Kartu kredit didesain dengan fitur keamanan yang kompleks untuk mencegah kemungkinan terjadinya penipuan. Fitur-fitur ini melibatkan nomor rekening kartu, panel tanda tangannya, dan strip magnetiknya. Nomor rekening unik kartu adalah informasi kunci yang diperlukan untuk melakukan transaksi keuangan dan harus dilindungi dengan hati-hati. Untuk mencegah seseorang menggunakan nomor akun yang salah, atau mengarang nomor palsu, perusahaan mengandalkan undang-undang statistik untuk perlindungan. Dengan menggunakan nomor rekening yang panjang, kemungkinan nomor tersebut tidak dapat dipalsukan. Misalnya, kartu Visa memiliki 13 digit, American Express memiliki 15, Diners Club 14, dan MasterCard memiliki 20. Secara matematis, sembilan digit akan memberikan satu miliar nomor akun unik (000000000, 000000001, 0000000002, dan seterusnya hingga 999999999) yang akan cukup untuk semua pelanggan dari perusahaan tertentu. (Perusahaan terbesar, Visa dan MasterCard, hanya memiliki sekitar 65 juta pelanggan.) Jika hanya 65 juta nomor yang ditetapkan dari kemungkinan 10 triliun kemungkinan, tidak mungkin ada orang yang salah menggunakan nomor rekening lain. Jika nomor rekening yang salah dimasukkan oleh petugas toko, hampir pasti tidak akan diterima. Keamanan statistik ini memberikan kepercayaan kepada perusahaan bahwa seseorang tidak mengarang nomor saat melakukan bisnis melalui telepon. Tentu saja, tindakan pengamanan ini tidak membantu jika seseorang memperoleh nomor asli dan menggunakannya dengan curang.

Fitur desain keamanan lainnya melibatkan panel tanda tangan di bagian belakang kartu. Tanda tangan tersebut dimaksudkan untuk mendokumentasikan tulisan tangan pemilik sehingga pemalsuan tanda tangan pada kuitansi dapat dideteksi. Untuk mencegah penjahat menghapus panel belakang kartu curian dan membubuhkan tanda tangannya sendiri, panel tersebut dicetak dengan desain sidik jari yang sulit untuk digandakan dan akan terlepas ketika tanda tangan aslinya dihapus. Jika tanda tangan dihapus, desain ini akan hilang juga meninggalkan titik putih, yang langsung menunjukkan bahwa kartu telah dirusak. Beberapa produsen kartu mencantumkan kata VOID di bawah panel ini, yang terungkap setelah dihapus.

Strip magnetik di bagian belakang kartu adalah fitur keamanan ketiga. Garis adalah area yang dilapisi dengan partikel oksida besi yang dapat dikodekan dengan informasi biner, yang mengidentifikasi kartu sebagai asli. Sulit untuk menentukan dengan tepat informasi apa yang dikodekan pada strip karena untuk alasan keamanan perusahaan tidak ingin membahas hal ini. Namun, kemungkinan tanggal kedaluwarsa kartu adalah salah satu fakta yang tercatat di strip karena anjungan tunai mandiri (ATM) akan menyimpan kartu yang telah kedaluwarsa. Tidak mungkin informasi seperti batas kredit, alamat, nomor telepon, majikan, dicatat pada strip karena bank tidak menerbitkan kembali kartu ketika jenis informasi ini berubah.

Terakhir, beberapa kartu memiliki fitur khusus yang membuatnya sulit untuk diduplikasi, seperti hologram yang rumit.

Bahan Baku

Kartu terbuat dari beberapa lapisan plastik yang dilaminasi bersama. Inti umumnya terbuat dari resin plastik yang dikenal sebagai polivinil klorida asetat (PVCA). Resin ini dicampur dengan bahan opasifikasi, pewarna, dan plasticizer untuk memberikan penampilan dan konsistensi yang tepat. Bahan inti ini dilaminasi dengan lapisan tipis PVCA atau bahan plastik bening. Laminasi ini akan menempel pada inti ketika diterapkan dengan tekanan dan panas.

Berbagai tinta atau pewarna juga digunakan untuk mencetak kartu kredit. Ini tersedia dalam berbagai warna dan dirancang untuk digunakan pada substrat plastik. Beberapa produsen menggunakan tinta magnetik khusus untuk mencetak strip magnetik di bagian belakang kartu. Tinta dibuat dengan mendispersikan partikel oksida logam dalam pelarut yang sesuai. Proses pencetakan khusus tambahan terlibat untuk kartu, seperti VISA, yang menampilkan hologram.

Manufaktur

Proses

Proses manufaktur terdiri dari beberapa langkah:pertama inti plastik dan bahan laminasi digabungkan dan dicetak menjadi bentuk lembaran; maka inti adalah yang dicetak dengan informasi yang sesuai; selanjutnya laminasi diterapkan ke inti; dan akhirnya lembaran yang dirakit dipotong menjadi kartu individu.

Peracikan dan pencetakan plastik

- 1 Plastik untuk lembaran inti dibuat dengan cara melelehkan dan mencampur polivinil klorida asetat dengan bahan tambahan lainnya. Komponen yang dicampur dipindahkan ke alat cetakan ekstrusi, yang memaksa plastik cair melalui lubang datar kecil yang dikenal sebagai cetakan. Saat lembaran keluar dari cetakan, ia melewati serangkaian tiga rol yang ditumpuk di atas satu sama lain yang menarik lembaran itu. Rol ini menjaga lembaran tetap rata dan terawat

Saat lembaran keluar dari cetakan, ia melewati serangkaian tiga rol yang ditumpuk di atas masing-masing lain yang menarik lembaran itu. Rol ini menjaga lembaran tetap rata dan mempertahankan ketebalan yang tepat. Lembaran kemudian dapat melewati unit pendingin tambahan sebelum dipotong menjadi lembaran terpisah. ketebalan yang tepat. Lembaran kemudian dapat melewati unit pendingin tambahan sebelum dipotong menjadi lembaran terpisah dengan gergaji, gunting, atau kabel panas. Lembaran yang dipotong memasuki penumpuk lembar yang menumpuknya di tempatnya dan menyimpannya untuk operasi selanjutnya.

Saat lembaran keluar dari cetakan, ia melewati serangkaian tiga rol yang ditumpuk di atas masing-masing lain yang menarik lembaran itu. Rol ini menjaga lembaran tetap rata dan mempertahankan ketebalan yang tepat. Lembaran kemudian dapat melewati unit pendingin tambahan sebelum dipotong menjadi lembaran terpisah. ketebalan yang tepat. Lembaran kemudian dapat melewati unit pendingin tambahan sebelum dipotong menjadi lembaran terpisah dengan gergaji, gunting, atau kabel panas. Lembaran yang dipotong memasuki penumpuk lembar yang menumpuknya di tempatnya dan menyimpannya untuk operasi selanjutnya.

- 2 Film laminasi yang digunakan untuk melapisi stok inti dibuat dengan proses ekstrusi yang serupa. Film yang lebih tipis ini dapat dibuat dengan proses cetakan slot di mana film plastik cair disebarkan pada roller casting. Rol menentukan ketebalan dan lebar film. Setelah pendinginan, film disimpan dalam gulungan sampai siap digunakan.

Mencetak

- 3 Inti plastik kartu dicetak dengan teks dan grafik. Hal ini dilakukan dengan menggunakan berbagai proses layar sutra umum. Selain itu, salah satu film laminasi juga dapat menjalani operasi berikutnya di mana ia dicetak dengan tinta magnetik. Sebagai alternatif, strip magnetik dapat ditambahkan dengan metode hot stamping. Kepala magnetik yang digunakan untuk mengkode dan mendekode partikel oksida besi hanya dapat beroperasi jika media magnetik dekat dengan permukaan kartu, sehingga partikel logam harus ditempatkan di atas lapisan laminating. Setelah proses pencetakan selesai, inti siap untuk dilaminasi.

Laminasi

- 4 Laminasi membantu melindungi bagian akhir kartu dan meningkatkan kekuatannya. Dalam proses ini, lembaran stok inti diumpankan melalui sistem roller. Gulungan stok laminasi terletak di atas dan di bawah stok inti. Gulungan ini memberi makan laminasi ke dalam sepatu vakum bersama dengan stok inti. Vakum memegang tiga potong plastik bersama-sama saat mereka melakukan perjalanan ke stasiun tacking. Di stasiun pemasangan, sepasang lampu panas inframerah kuarsa menghangatkan film plastik atas dan bawah. Lampu ini didukung dengan reflektor untuk memfokuskan energi radiasi ke area sempit film, yang mengoptimalkan ikatan halus film ke stok inti. Film-film laminasi kemudian direkatkan sepenuhnya ke stok inti dengan menekan dengan pelat logam, yang dipanaskan hingga 266° F (130° C) dan diterapkan dengan tekanan 166 psi/inci persegi. Proses laminasi ini bisa memakan waktu hingga 3 menit.

Die cutting dan embossing

- 5 Setelah laminasi selesai, perakitan selesai dipotong dan diselesaikan dengan metode pemotongan mati. Setiap perakitan menghasilkan selembar, yang dipotong menjadi 63 kartu kredit. Hal ini dicapai dengan terlebih dahulu memotong rakitan secara membujur untuk membentuk tujuh bagian memanjang. Masing-masing dari tujuh bagian tersebut kemudian dipotong dan dipangkas membentuk sembilan kartu kredit. Dalam operasi selanjutnya, kartu diembos dengan nomor rekening. Kartu yang sudah jadi kemudian disiapkan untuk pengiriman, biasanya dengan menempelkan kartu pada kertas surat dengan perekat.

Kontrol Kualitas

Masalah kualitas utama terkait dengan pencampuran plastik dan pencocokan warna tinta. American National Standards Institute memiliki standar untuk bahan baku plastik (spesifikasi ANSI x4.16-1973). Seperti halnya prosedur peracikan, bahan-bahan harus ditimbang dan dicampur dengan benar dan dicampur di bawah suhu dan kondisi yang sesuai. Demikian pula, proses pencetakan harus dipantau untuk menghindari cacat, yang dapat menyebabkan kartu retak atau pecah. Pemeriksaan kualitas terakhir adalah untuk memastikan nomor yang benar tertera pada kartu selama proses embossing.

Masa Depan

Proses pembuatan kartu kredit di masa depan kemungkinan akan berkembang di tiga bidang utama. Pertama, perbaikan berkelanjutan dalam kimia plastik dan teknologi pencetakan kemungkinan memungkinkan kartu dibuat semakin murah dan mudah. Kedua, terobosan dalam teknologi digital kemungkinan akan meningkatkan cara kartu kredit tetap aman dengan pengkodean magnetik canggih. Salah satu kemajuan terbaru adalah penggunaan generasi baru strip magnetik yang lebih sulit untuk diduplikasi. Peningkatan ini memerangi tren duplikasi informasi kartu dan menyalinnya ke kartu palsu. Mungkin yang lebih penting, kartu kredit generasi baru akan membawa chip komputer terintegrasi, yang berisi berbagai informasi berguna. Misalnya, kartu masa depan ini akan dapat menjalankan program frequent flyer pada kartu yang sama dengan rekening debit atau kredit. Layanan lain akan memungkinkan pengguna untuk berpartisipasi dalam program frekuensi atau loyalitas dengan pedagang, termasuk menyimpan preferensi reservasi hotel. Lembaga keuangan dapat mengembangkan kemitraan dengan sistem angkutan massal lokal sehingga angkutan umum dapat dibayar dengan kartu "pintar" ini di berbagai kota di seluruh dunia. Ketiga, inisiatif pemasaran yang dihasilkan dari kemajuan teknologi kartu ini kemungkinan akan membuat kartu kredit semakin meresap di masyarakat. Misalnya, American Express baru saja meluncurkan kartu Biru baru yang diharapkan mencapai tingkat penerimaan baru di seluruh dunia.