A kumpulan 40+ statistik dan fakta pencetakan 3D yang relevan dengan melihat keadaan industri saat ini

Industri pencetakan 3D berkembang dan berkembang pesat, sehingga sulit untuk mengikuti tren di bidang ini. Cara terbaik untuk tetap up-to-date adalah dengan mengawasi statistik pencetakan 3D.

Untuk memastikan Anda mengikuti perkembangan terbaru di industri ini, kami telah menyusun daftar statistik pencetakan 3D yang relevan, menyoroti pertumbuhan dan evolusi industri terkini, di samping analisis ringkas dari segmen industri utama.

Kondisi industri saat ini

Industri pencetakan 3D telah berada di jalur pertumbuhan yang stabil selama dekade terakhir. Meskipun pencetakan 3D masih kurang dari 1 persen dari pasar manufaktur global, teknologi ini akan menjadi alat yang sangat berharga untuk alur kerja produksi.

Ini berarti bahwa persepsi pencetakan 3D, sebagai teknologi prototyping semata-mata, berubah, dan bukan dianggap sebagai solusi manufaktur yang berkembang pesat.

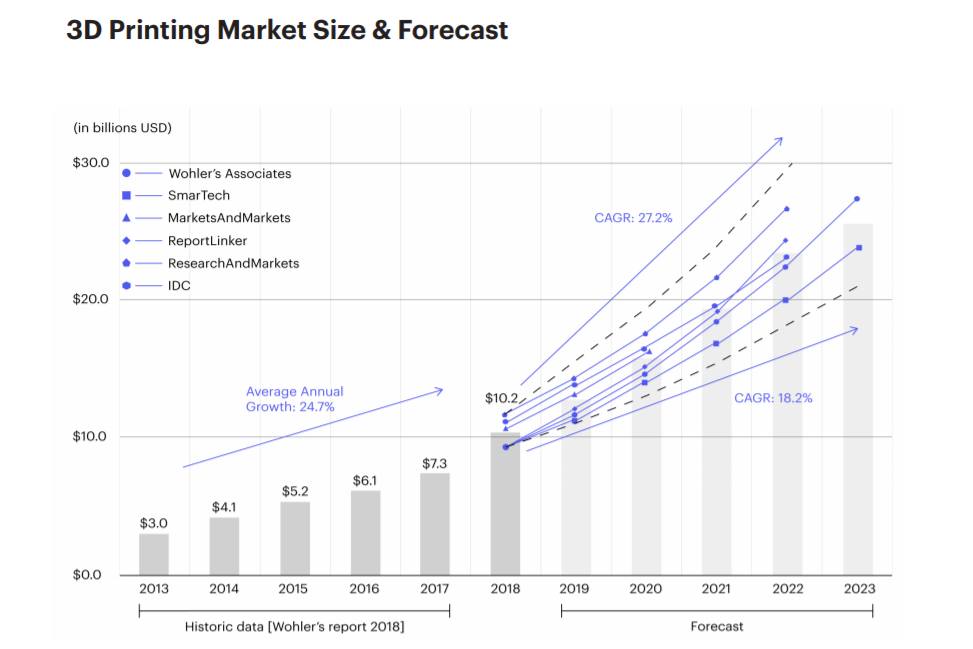

1. Pada tahun 2019, pasar manufaktur aditif global tumbuh menjadi lebih dari $10,4 miliar, melewati ambang batas penting dua digit miliar untuk pertama kalinya dalam hampir 40 tahun sejarahnya. (Analisis SmartTech, Prospek Pasar Manufaktur Aditif 2020, dan Ringkasan Laporan Peluang)

2. Pada tahun 2018, pendanaan VC melebihi $300 juta dalam bentuk start-up terkait dengan pencetakan 3D. Benang merah dari semua investasi:solusi dan aplikasi industri. (Hubs, Laporan Tren Pencetakan 3D 2019)

3. Pasar pencetakan 3D akan meningkat dua kali lipat setiap 3 tahun dengan pertumbuhan tahunan yang diperkirakan oleh para analis bervariasi antara 18,2 dan 27,2 persen. (Hubs, Laporan Tren Pencetakan 3D 2019)

4. 71 persen perusahaan mengatakan bahwa kurangnya pengetahuan adalah faktor terbesar pada pilihan proyek demi proyek untuk menggunakan pencetakan 3D atau metode tradisional, sementara 29 persen bersikeras bahwa itu adalah kurangnya kepercayaan dalam pencetakan 3D sebagai hal yang dapat diandalkan. (Jabil, Survei Pemangku Kepentingan 3D Printing di Manufaktur 2019)

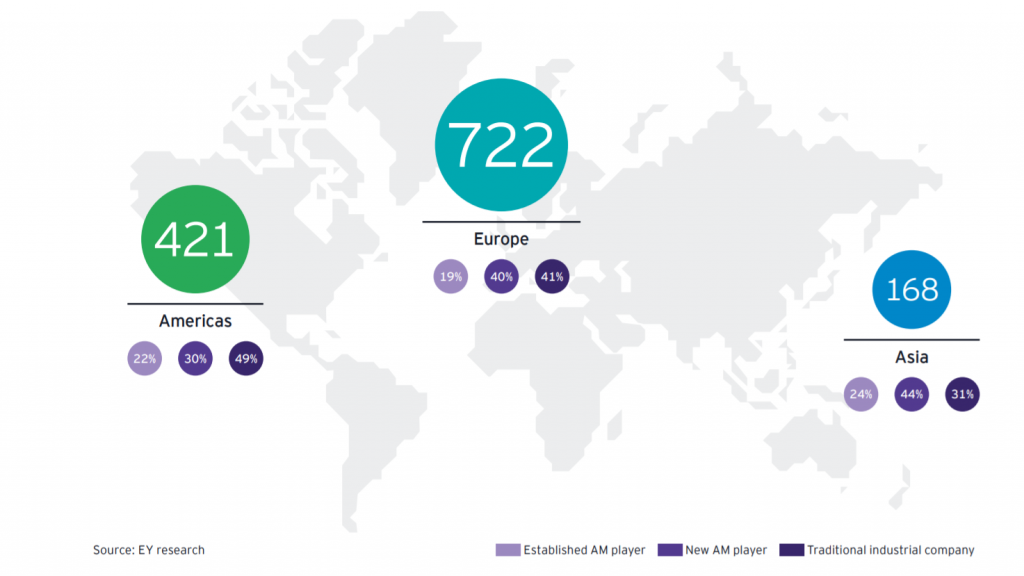

5. Berdasarkan jumlah pelaku industri, produsen sistem merupakan kelompok terbesar di pasar AM (38 persen), meskipun jumlah penyedia layanan telah meningkat secara dramatis, mencapai 34 persen. (Ernst &Young, pencetakan 3D:sensasi atau pengubah permainan? Laporan Global EY 2019)

Adopsi

Banyak industri yang menggunakan pencetakan 3D untuk membuat produk yang lebih baik lebih cepat dan untuk mengoptimalkan operasi mereka. Namun, tingkat adopsi bervariasi antar sektor. Perusahaan dalam industri kedirgantaraan, medis, otomotif, dan barang industri adalah salah satu pengadopsi teknologi yang paling matang dan juga kontributor utama bagi industrialisasi pencetakan 3D.

Sementara itu, adopsi pencetakan 3D juga tidak merata di seluruh wilayah geografis. Saat ini, Amerika Utara dan Eropa memimpin. Namun, kedua wilayah tersebut berisiko kehilangan posisi terdepan dalam industri pencetakan 3D global, dengan Asia yang dengan cepat menjadi pesaing pencetakan 3D yang kuat.

6. Pada 2019, pendapatan pencetakan 3D alas kaki menyumbang sekitar 0,3 persen dari pendapatan pasar alas kaki global, menurut SmarTech Analysis. (Analisis SmartTech, Laporan Pasar untuk Alas Kaki Cetak 3D 2019)

7. Pasar pencetakan 3D ortopedi bernilai $691 juta pada tahun 2018 dan diprediksi oleh SmarTech Analysis akan tumbuh menjadi pasar senilai $3,7 miliar pada tahun 2027.

8. Pasar untuk pencetakan 3D medis, termasuk bahan, layanan, perangkat lunak, dan perangkat keras, saat ini diperkirakan bernilai $1,25 miliar, menurut Analisis SmarTech.

9. Sebuah laporan oleh SmarTech Analysis menunjukkan bahwa pendapatan untuk kedokteran gigi cetak 3D akan tumbuh menjadi $3,7 miliar pada tahun 2021, dan teknologi tersebut akan menjadi metode produksi terkemuka untuk restorasi dan perangkat gigi di seluruh dunia pada tahun 2027.

10. Amerika Serikat, Inggris, Jerman, Prancis, dan Cina adalah 5 negara teratas dengan tingkat adopsi dan investasi pencetakan 3D tertinggi. (Ultimaker, Indeks Sentimen Pencetakan 3D)

11. Jerman menghasilkan sekitar €1 miliar pendapatan terkait AM selama 2019.

12. AS memiliki basis terpasang printer 3D terbesar sebanyak 422.000 unit di dunia. (Ultimaker, Indeks Sentimen Pencetakan 3D)

13. Jumlah organisasi yang disurvei dengan sistem AM internal lebih dari empat kali lipat dalam 3 tahun terakhir, melonjak dari 9 persen pada 2016 menjadi 40 persen pada 2019. (Ernst &Young, pencetakan 3D:hype or game changer? A Laporan EY Global 2019)

14. Adopsi AM tumbuh di seluruh lantai toko secara global, dibuktikan dengan lebih dari 70 persen perusahaan menemukan aplikasi baru untuk pencetakan 3D pada tahun 2019 dan 60 persen menggunakan CAD, simulasi, dan rekayasa balik secara internal. (Sculpteo, Laporan Keadaan Pencetakan 3D 2019)

Aplikasi

Penggunaan utama pencetakan 3D tetap dalam bidang pengembangan produk. Namun, statistik di bawah ini menunjukkan bahwa teknologi semakin matang menjadi solusi produksi yang lengkap.

Selain menawarkan fleksibilitas yang lebih besar dalam produksi, pencetakan 3D juga memungkinkan bisnis membuat model bisnis baru yang sebelumnya tidak layak atau tidak ekonomis.

Pada akhirnya, cakupan aplikasi dan peluang yang mungkin dengan pencetakan 3D akan meningkat sejalan dengan kemampuan teknologi yang berkembang.

15. Proof of concept dan prototyping mendominasi aplikasi 3D printing pada tahun 2019. (Sculpteo, The State of 3D Printing Report 2019)

16. Jumlah produsen yang menggunakan pencetakan 3D untuk produksi skala penuh meningkat dua kali lipat antara 2018 dan 2019:masing-masing 21 persen dan 40 persen. (Essentium, Survei produsen)

17. 79 persen dari perusahaan yang disurvei mengharapkan penggunaan pencetakan 3D untuk suku cadang atau barang produksi setidaknya dua kali lipat dalam 3 hingga 5 tahun ke depan. (Jabil, Survei Pemangku Kepentingan 3D Printing di Manufaktur 2019)

18. Dalam industri kedirgantaraan dan pertahanan, aplikasi pencetakan 3D yang paling populer adalah pembuatan prototipe (72 persen), diikuti oleh perbaikan (44 persen), penelitian dan pengembangan (43 persen) dan suku cadang produksi (39 persen). (Jabil, Survei OEM Aerospace dan Pertahanan MEI 2019)

Perangkat Keras

Segmen perangkat keras industri pencetakan 3D berkembang pesat, dengan printer 3D menjadi lebih cepat, lebih andal, dan mampu produksi.

Dari segi teknologi, segmen metal printing 3D berkembang pesat, khususnya binder jetting dan mesin compact metal, yang cenderung lebih murah dibandingkan sistem Powder Bed Fusion (PBF).

Pada saat yang sama, perangkat keras pencetakan 3D polimer tetap menjadi segmen terbesar dalam hal sistem yang digunakan. Teknologi seperti Selective Laser Sintering, Multi Jet Fusion dan Stereolithography telah berkembang ke titik di mana mereka digunakan dalam produksi ribuan suku cadang.

Akhirnya, pasar untuk printer 3D keramik dan elektronik masih relatif muda. Namun demikian, pengembangan teknologi baru – misalnya, Teknologi Pengaliran Partikel Nano XJet untuk keramik dan DragonFly Lights-Out Digital Manufacturing (LDM) untuk elektronik – menetapkan dasar bagi pasar ini untuk mencapai kedewasaan dalam waktu dekat.

19. Firma riset, CONTEXT, memperkirakan bahwa pengiriman printer 3D logam akan mengalami tingkat pertumbuhan volume unit tahun-ke-tahun lebih dari 49 persen.

20. Segmen perangkat keras logam AM akan menciptakan peluang pendapatan hampir $4 miliar pada tahun 2024.

21. 62 persen dari sistem AM logam PBF yang dipasang secara global berasal dari pemasok Jerman. (AMPOWER, Laporan Manufaktur Aditif Logam 2019)

22. Dalam proses PBF logam, 20 hingga 40 persen dari biaya suku cadang mentah diasosiasikan dengan biaya material. Dalam proses DED berbasis bubuk, bahan dapat mencapai 70 persen dari biaya suku cadang mentah, dalam Deposisi Busur Kawat bahkan hingga 80 persen. (AMPOWER, Laporan Manufaktur Aditif Logam 2019)

23. Pasar AM logam global bernilai EUR 1,51 miliar pada 2018 dan akan tumbuh pada CAGR 25 persen. (AMPOWER, Laporan Manufaktur Aditif Logam 2019)

24. Keluarga Powder Bed Fusion memainkan peran terbesar dalam AM logam, terdiri dari 80 persen dari semua instalasi sistem AM logam di seluruh dunia.

25. Penjualan printer logam industri kompak akan mencapai $1 miliar pada tahun 2027.

26,72 persen perusahaan, yang disurvei untuk Laporan Pencetakan 3D Global EY 2019, menggunakan sistem AM polimer, dibandingkan dengan 49 persen yang menggunakan sistem logam.

27. Multi Jet Fusion HP telah menjadi salah satu proses pencetakan 3D polimer yang tumbuh paling cepat. Lebih dari 10 juta bagian dikatakan telah diproduksi menggunakan printer 3D MJF pada tahun 2018.

Bahan

Pasar bahan tetap menjadi bagian penting dari industri pencetakan 3D. Salah satu tren utama yang membentuk pasar adalah peningkatan aktivitas dalam pengembangan material. Dalam banyak hal, tren ini didorong oleh permintaan pasar, dengan pelanggan menuntut bahan fungsional, terutama untuk aplikasi produksi.

Baik perusahaan material besar maupun perusahaan rintisan khusus secara aktif mengembangkan material berkinerja tinggi, baik itu komposit, logam, atau keramik. Harga material juga turun perlahan tapi pasti.

Tren ini secara bersama-sama menunjukkan pematangan yang sehat dari industri material, yang diprediksi akan tumbuh menjadi peluang sebesar $4,5 miliar dalam 5 tahun ke depan.

28. Pada 2019, pasar material AM bernilai $1,5 miliar.

29. 99 persen eksekutif manufaktur percaya bahwa ekosistem terbuka penting untuk memajukan pencetakan 3D dalam skala besar.

30. Bahan yang paling umum digunakan untuk pencetakan 3D adalah plastik, yaitu 82 persen. Perusahaan yang menggunakan pencetakan 3D juga bekerja dengan serat karbon (24 persen) dan komposit (20 persen). (Ultimaker, Indeks Sentimen Pencetakan 3D)

31. Segmen AM polimer tumbuh menjadi sekitar $5,5 miliar pada tahun 2018. (SmarTech Analysis, A 2019 Additive Manufacturing Market Outlook and Summary of Opportunities Report)

32. Penjualan bahan untuk Powder Bed Fusion polimer berada pada titik tertinggi sepanjang masa pada tahun 2018, melebihi $400 juta. (Laporan Wohlers 2019)

33. Pasar bahan keramik pencetakan 3D diperkirakan akan tumbuh dari peluang pendapatan $20 juta pada tahun 2020 menjadi lebih dari $450 juta pada tahun 2029, menurut laporan oleh SmarTech Analysis.

34. 94 persen perusahaan yang disurvei mengatakan desainer memilih manufaktur tradisional karena kurangnya bahan aditif. (Jabil, Survei Pemangku Kepentingan 3D Printing di Manufaktur 2019)

Perangkat Lunak

Segmen perangkat lunak pencetakan 3D lebih kecil dari segmen perangkat keras dan material. Namun, dalam beberapa tahun terakhir ini berada di jalur pertumbuhan yang stabil, didorong oleh kebutuhan untuk mengatasi berbagai tantangan dalam alur kerja pencetakan 3D.

Solusi perangkat lunak pencetakan 3D saat ini membuka kemungkinan untuk membuat desain kompleks lebih cepat dan meningkatkan tingkat keberhasilan pencetakan. Selain itu, memastikan kualitas bagian dan mengelola alur kerja secara lebih efisien juga dimungkinkan dengan pengembangan produk perangkat lunak generasi baru.

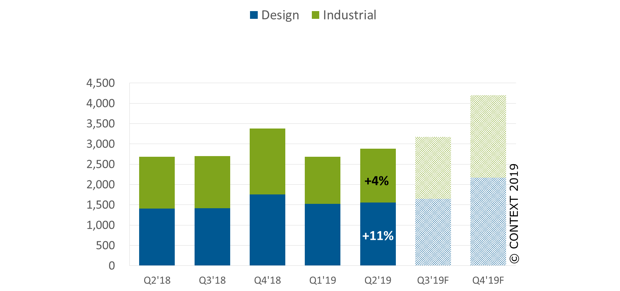

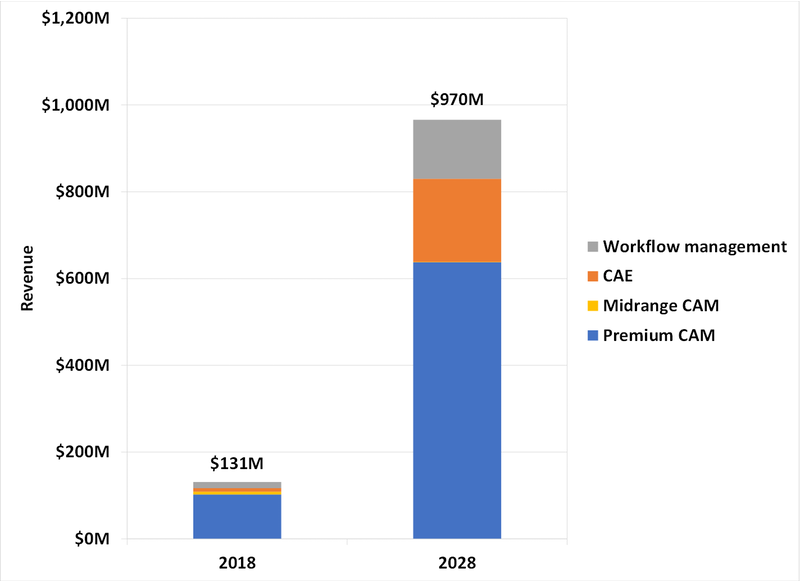

Seperti yang terlihat pada grafik di bawah, segmen perangkat lunak relatif kecil pada tahun 2018, tetapi memiliki potensi besar untuk tumbuh menjadi peluang bernilai hampir satu miliar dalam dekade berikutnya.

Pasca-pemrosesan

Saat pencetakan 3D beralih ke produksi, ada dorongan besar untuk mengatasi tantangan pasca-pemrosesan, seperti operasi manual, yang cenderung meningkatkan waktu tunggu dan biaya pencetakan 3D. Menurut whitepaper oleh RIZE (3D Printing:The Impact Of Post-processing), pasca-pemrosesan dapat menambah antara 17 persen dan 100 persen waktu pencetakan 3D secara batch-by-batch.

Sejumlah perusahaan telah muncul di pasar untuk mengatasi tantangan pasca-pemrosesan dengan mengembangkan solusi otomatis untuk pembersihan bagian, depowdering, finishing permukaan, dan pewarnaan.

35. 66 persen perusahaan melaporkan mengalami 2 atau lebih tantangan dengan Post-Printing mereka saat ini. (Teknologi PostProcess, Laporan Tren Pencetakan 3D:Survei Pasca-Pencetakan Aditif 2019)

36. 75 persen perusahaan menunjukkan Lamanya Waktu untuk Menyelesaikan Suku Cadang sebagai tantangan utama dalam Pasca-Pencetakan mereka, sedangkan untuk 51 persen responden, tantangannya terletak pada kurangnya konsistensi. (Teknologi PostProcess, Laporan Tren Pencetakan 3D:Survei Pasca-Pencetakan Aditif 2019)

Biro layanan

Biro jasa mewakili sebagian besar pasar AM. Menurut EY Report 2019, penyedia layanan merupakan 34 persen dari lanskap AM global. Dan persentasenya diatur untuk tumbuh. Pada tahun 2022, hampir sepertiga (32 persen) dari 900 perusahaan yang disurvei berharap dapat merancang dan memproduksi suku cadang AM mereka melalui penyedia layanan.

Alasan utama bagi perusahaan untuk menggunakan penyedia layanan adalah keengganan untuk berinvestasi dalam peralatan mereka sendiri, kurangnya pengalaman dan keterampilan, serta kesempatan untuk memproduksi suku cadang sesuai permintaan dan lebih dekat ke titik penggunaan. Yang terakhir, khususnya, bisa menjadi pendorong di balik kebangkitan layanan pencetakan 3D online, seperti Hubs dan Sculpteo.

37. Usaha kecil dan menengah (UKM) adalah pengguna utama layanan pencetakan 3D online, mewakili lebih dari 75 persen basis pelanggan global. (Hubs, Laporan Tren Pencetakan 3D 2019)

38. Industri yang paling sering dilayani oleh biro layanan pencetakan 3D adalah barang konsumsi (dengan 77 persen responden memilih opsi ini). Di tempat kedua dan ketiga adalah otomotif (75 persen) dan barang industri (73 persen). (AMFG, Laporan Penyedia Layanan AM 2019)

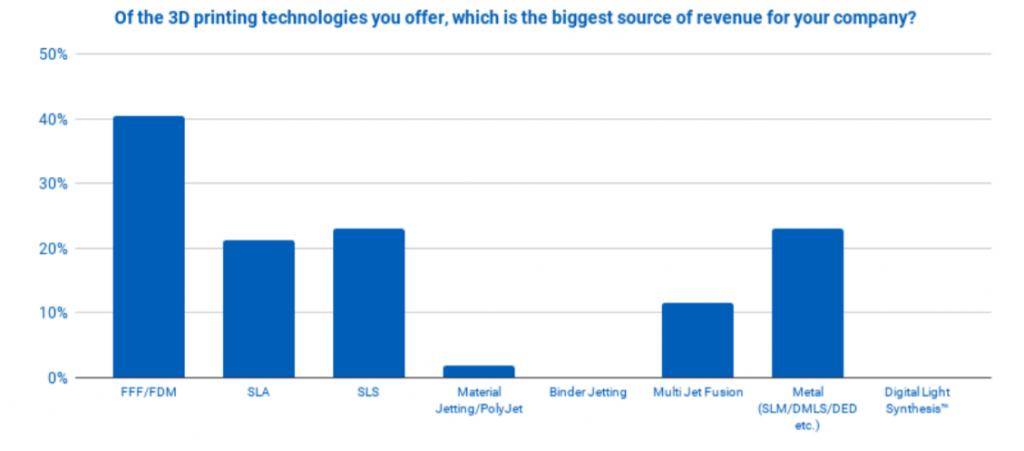

39. FFF/FDM, SLA dan SLS adalah teknologi yang paling umum ditawarkan oleh penyedia layanan AM. (AMFG, Laporan Penyedia Layanan AM 2019)

40. 37 persen dari penyedia layanan pencetakan 3D melaporkan memproduksi antara 1.001 dan 10.000 bagian setiap tahun. Ini diikuti oleh seperempat yang melaporkan produksi antara 10.001 dan 50.000. (AMFG, Laporan Penyedia Layanan AM 2019)

41. Jumlah perusahaan yang menggunakan penyedia layanan meningkat lebih dari tiga kali lipat dari 8 persen pada 2016 menjadi 26 persen pada 2019. (Ernst &Young, pencetakan 3D:hype or game changer? A Global EY Report 2019)

42. Sekitar 81 persen perusahaan menyebutkan keengganan untuk berinvestasi dalam sistem mereka sendiri sebagai alasan mereka untuk bekerja dengan penyedia layanan di masa depan. 48 persen menyebutkan ketidaktahuan mereka dengan proses dan standar AM, sementara 38 persen menyebutkan ketidakpastian mereka seputar desain AM. (Ernst &Young, pencetakan 3D:sensasi atau pengubah permainan? Laporan Global EY 2019)

Statistik pencetakan 3D:Kisah industri yang sedang berkembang

Industri percetakan 3D menjadi lebih besar dan lebih matang dari tahun ke tahun. Dan statistik di atas membuat tren ini sangat jelas.

Tentu saja, karena industri ini menembus lebih banyak pasar dan vertikal, masih perlu mengatasi sejumlah tantangan. Menyebarkan pengetahuan tentang kemampuan dan keterbatasan teknologi yang sebenarnya, serta membuatnya lebih mudah diakses oleh perusahaan kecil dan menengah, akan menjadi faktor penentu dalam mempercepat adopsi pencetakan 3D.

Pada akhirnya, dengan upaya saat ini dari para pemain industri dan laju kemajuan yang luar biasa di bidang ini, kami senang dengan dampak pencetakan 3D terhadap manufaktur di tahun-tahun mendatang.