Manufaktur Aditif di Seluruh Dunia:Bagaimana Keadaan Adopsi Pencetakan 3D di Amerika Utara dan Eropa?

Lihat Bagian 2 seri AM Around the World, yang mengeksplorasi adopsi Pencetakan 3D di wilayah APAC .

Amerika Utara dan Eropa tetap menjadi dua wilayah dengan pangsa terbesar di pasar manufaktur aditif (AM). Sejumlah besar perusahaan yang mengembangkan, mengadopsi, atau berinvestasi di AM berkantor pusat di wilayah ini, menjadikannya sarang kemajuan teknologi.

Namun, pada saat yang sama, Amerika Utara dan Eropa dapat berisiko kehilangan peran mereka sebagai pemimpin di AM karena pasar AM yang berkembang pesat di Asia.

Jadi bagaimana industri pencetakan 3D berkembang di wilayah ini? Dan apa yang harus dilakukan Amerika Utara dan Eropa untuk mengamankan daya saing mereka?

Penerapan pencetakan 3D di Amerika Utara

Wilayah Amerika Utara terus mendominasi pasar AM. Menurut Laporan Wohlers 2019, Amerika Utara memiliki pangsa terbesar (35 persen) dari sistem AM industri yang terpasang.

Sebagian besar saham ini berasal dari Amerika Serikat. AS tetap menjadi pemimpin global dalam pencetakan 3D, berkat perkembangan awal teknologi dan kepemimpinan bersejarahnya dalam manufaktur tradisional. Pertumbuhan teknologi di kawasan ini juga didukung oleh jumlah pelaku industri utama dan jumlah paten yang terdepan.

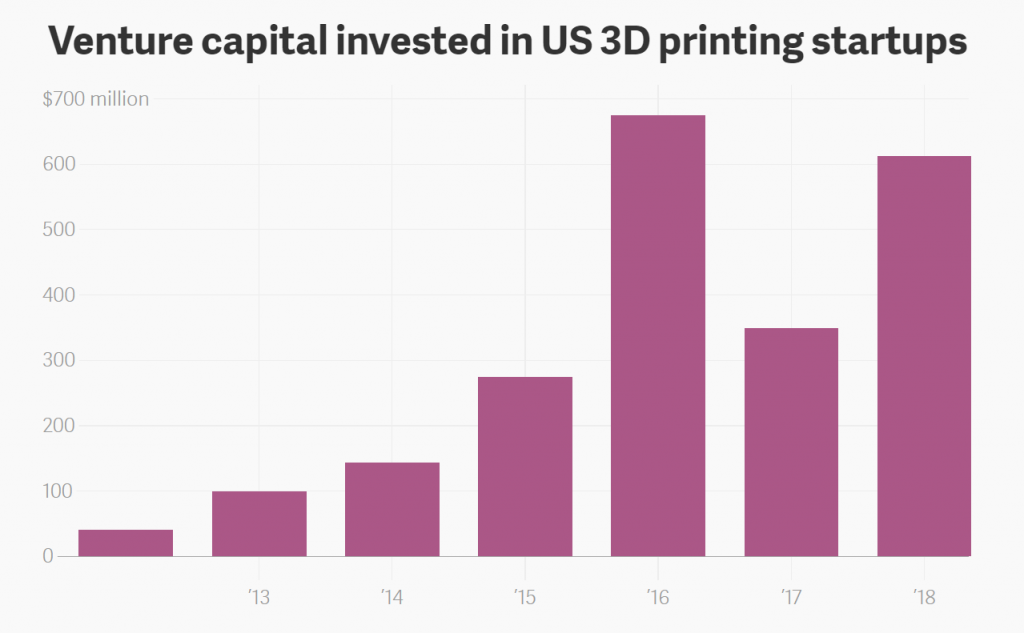

Menurut laporan EY, 29 persen dari semua perusahaan AM berkantor pusat di AS – jumlah tertinggi secara global. Di antara mereka adalah pemain mapan seperti Sistem 3D dan Stratasys, trifecta unicorn (Karbon, Desktop Metal dan Formlabs) dan sejumlah besar perusahaan manufaktur tradisional yang telah membuat lompatan ke AM (misalnya GE dan HP). Menariknya, perusahaan percetakan 3D yang berbasis di AS mendapatkan investasi modal ventura (VC) paling banyak. Pada paruh pertama tahun 2018, perusahaan rintisan pencetakan 3D yang berbasis di AS mengumpulkan lebih dari $600 juta – lebih banyak daripada gabungan uang yang dikumpulkan dari tahun 2012-2015, menurut data dari Pitchbook.

Peran pemerintah AS dalam industrialisasi AM

Sementara investasi swasta telah menjadi inovator utama dalam pencetakan 3D di AS, ada beberapa inisiatif pemerintah yang transformatif.

Salah satunya adalah peluncuran National Additive Manufacturing Innovation Institute (NAMII) pada tahun 2012, yang berfungsi sebagai akselerator nasional AM. Setahun setelah pendiriannya, NAMII berganti nama menjadi America Makes.

Saat ini, America Makes adalah pusat inovasi manufaktur canggih yang diakui, dengan proyek R&D 88 AM dilaksanakan. Ini telah berkembang dari komunitas keanggotaan 65 organisasi pendiri, menjadi lebih dari 225, pada 2019.

Salah satu pencapaian terbesar America Makes adalah kolaborasi dengan American National Standards Institute (ANSI) dalam pembuatan dan publikasi Peta Jalan Standardisasi pertama untuk AM.

Peta jalan dirancang untuk mengidentifikasi standar (disetujui dan sedang dikembangkan), menilai kesenjangan dan menentukan area prioritas untuk R&D dan standarisasi tambahan.

Kurangnya standar tetap menjadi salah satu hambatan utama untuk mempercepat adopsi AM. Dengan peta jalan standarisasi, organisasi pengembang standar dapat memiliki gambaran yang lebih jelas tentang lanskap standar saat ini dan dapat memprioritaskan pengembangan standar di area yang paling membutuhkannya.

Pada akhirnya, peta jalan berfungsi sebagai dokumen koordinasi, memfasilitasi pengembangan serangkaian standar AM yang konsisten dan selaras.

Apakah AS kehilangan keunggulannya di AM?

Terlepas dari posisinya yang terdepan di AM, AS bisa berisiko kehilangan posisi di wilayah lain. Menurut sebuah analisis oleh A.T. Kearney, penantang seperti Korea Selatan, Inggris dan Jerman, dapat melampaui pertumbuhan AM di AS dalam beberapa tahun ke depan.

Pertama, negara ini tidak memiliki strategi nasional untuk AM. Menurut sebuah analisis oleh A.T. Kearney, AS memiliki dukungan pemerintah yang lebih rendah untuk pencetakan 3D pada tahun 2017 jika dibandingkan dengan rata-rata pemimpin dalam keterlibatan pemerintah AM.

Pada 2019, tidak banyak yang berubah dalam hal ini. Meskipun Gedung Putih merilis laporan Strategy for American Leadership in Advanced Manufacturing yang diperbarui pada Oktober 2018, laporan tersebut tidak menunjukkan perubahan kebijakan resmi apa pun pada AM.

Konon, ada beberapa investasi penting pemerintah di AM dalam beberapa tahun terakhir.

Pada tahun 2016, Angkatan Udara AS memberikan Aerojet Rocketdyne, produsen roket dan propulsi rudal Amerika, $6 juta untuk mengembangkan standar mesin roket cetak 3D. Hibah ini dimaksudkan untuk mengurangi ketergantungan AS pada komponen kendaraan peluncuran buatan luar negeri.

Selain itu, anggaran militer AS tahun 2018 mencakup dukungan senilai $13,2 miliar untuk inovasi teknologi, termasuk pencetakan 3D. Anggaran militer 2019 juga telah mengalokasikan sumber daya untuk penelitian pencetakan 3D terkait pertahanan.

Terlepas dari pendanaan ini, inisiatif yang menerapkan AM di luar kedirgantaraan dan pertahanan mendapat dukungan yang jauh lebih sedikit.

Perusahaan swasta mendorong industri AM

Pada tahun 2019, AM menjadi lebih luas diadopsi di seluruh lantai toko AS. Lebih dari setengah perusahaan AS menerapkan pencetakan 3D, dan 22 persen sedang mempertimbangkan adopsi di masa mendatang, menurut laporan EY.

Perusahaan dari sektor kedirgantaraan, barang industri dan medis, menjadikan AM salah satu bidang investasi dan penelitian utama mereka. Ada juga lintasan naik yang kuat untuk AM di industri otomotif AS. Misalnya, Ford telah menginvestasikan $45 juta ke dalam Pusat Manufaktur Lanjutan yang baru dan telah mulai mencetak suku cadang fungsional untuk beberapa kendaraannya. GM juga mengembangkan pendekatan untuk menggunakan AM untuk mobil listrik masa depannya.

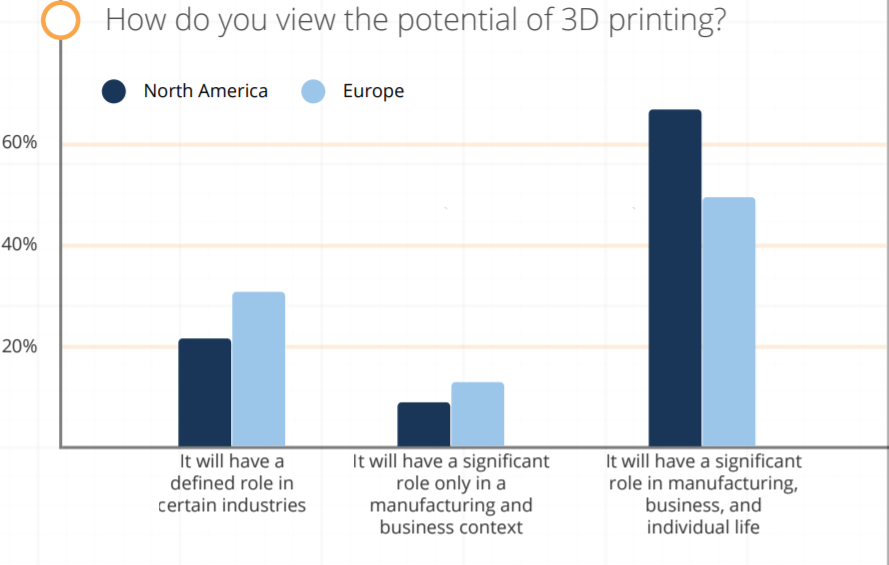

Menariknya, perusahaan Amerika Utara lebih optimis tentang potensi pencetakan 3D daripada perusahaan Eropa, menurut laporan Sculpteo 2019. Lebih dari setengah perusahaan Amerika Utara yang disurvei berencana untuk meningkatkan investasi mereka di AM setidaknya 50 persen.

Komitmen perusahaan swasta memicu pertumbuhan AM di AS. Namun, untuk mempertahankan posisi kepemimpinannya, pemerintah AS perlu lebih terlibat dalam ekosistem AM. Pembuat kebijakan AS harus mempertimbangkan untuk menerapkan program inisiatif yang lebih luas seputar pengembangan tenaga kerja AM, pendidikan, dan insentif bagi perusahaan untuk mengadopsi pencetakan 3D.

Penerapan pencetakan 3D di seluruh Eropa

Setelah Amerika Utara, Eropa memiliki pangsa pasar AM terbesar kedua.

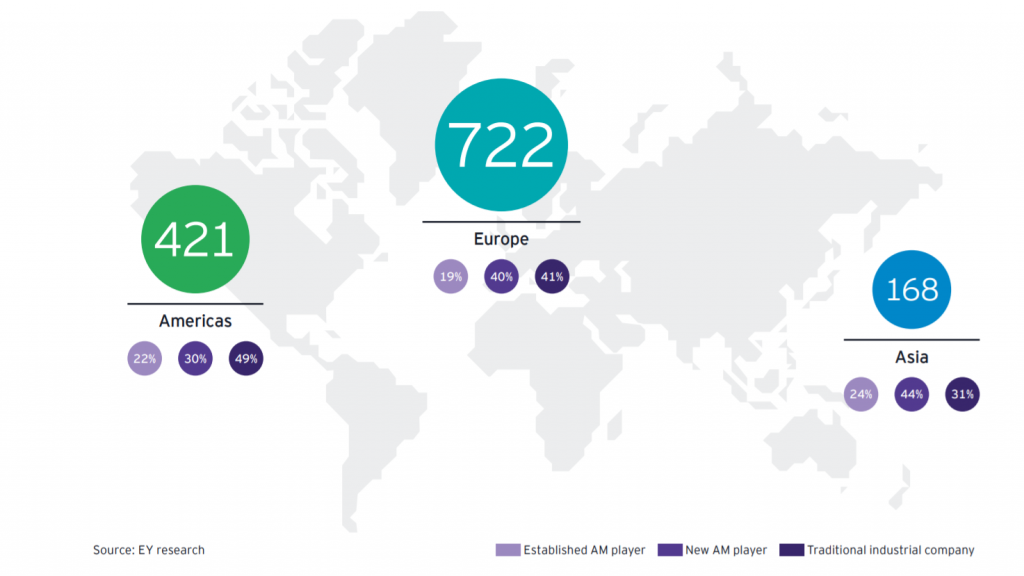

Ini adalah rumah bagi sejumlah besar pemain industri mapan, dengan sejarah keahlian teknis yang kuat dalam proses AM, termasuk orang-orang seperti EOS, Renishaw, SLM Solutions, Ultimaker, dan Photocentric. Faktanya, Eropa adalah kawasan dengan perusahaan AM terbanyak (55 persen), diikuti oleh Amerika dengan 32 persen dan Asia dengan 13 persen, menurut laporan EY.

Mayoritas perusahaan percetakan 3D berpusat di Eropa Barat, dengan negara-negara seperti Jerman, Inggris, Italia, dan Prancis mendorong pengembangan dan aplikasi AM.

Menurut survei oleh IDC, negara-negara ini juga memimpin dalam adopsi AM untuk bagian akhir, terutama di industri kedirgantaraan dan perawatan kesehatan. Beberapa negara juga telah mengembangkan strategi nasional untuk AM sebagai bagian dari manufaktur maju dan rencana Industri 4.0 mereka.

Sementara Eropa Barat telah memimpin dalam adopsi pencetakan 3D industri, Eropa Timur masih tertinggal. Federasi Rusia, ekonomi terbesar di Eropa Timur, memiliki potensi besar untuk pencetakan 3D tetapi membutuhkan banyak R&D untuk mengidentifikasi aplikasi yang sesuai dan menerapkan solusi yang relevan.

Banyak perusahaan pemerintah Rusia telah mengumumkan program untuk mengembangkan teknologi industri seperti AM. Namun, membawa mereka ke lantai produksi masih merupakan tantangan utama.

Faktanya, banyak perusahaan Eropa menghadapi tantangan dalam mengadopsi pencetakan 3D. Sebuah laporan tahun 2018, yang dilakukan oleh CECIMO, Asosiasi Eropa untuk industri Manufaktur Aditif, menyatakan bahwa kekurangan keterampilan tetap menjadi salah satu tantangan utama kawasan ini. 52 persen responden melaporkan mengalami kesulitan dalam perekrutan staf AM yang kompeten di masa lalu.

Meskipun demikian, laporan CECIMO juga mengidentifikasi bidang pengetahuan AM yang paling dicari untuk pengadopsi AM Eropa. Ini termasuk aspek-aspek seperti jaminan dan pengujian kualitas, dan pengetahuan tentang prosedur persetujuan peraturan – yang semuanya menunjukkan peningkatan kehadiran AM dalam produksi seri.

Sorotan Negara:Jerman

Negara manufaktur terbesar di UE, Jerman, juga memiliki posisi teratas dalam hal adopsi dan industrialisasi AM. Sejak 2011, Pemerintah Federal Jerman meluncurkan inisiatif 'Industrie 4.0', yang mencakup fokus pada pencetakan 3D, di antara teknologi digital lainnya.

Salah satu alasan Jerman menargetkan pencetakan 3D sebagai teknologi utama, adalah untuk mempertahankan keunggulan kompetitifnya di kancah global. Untuk ini, Jerman mengalokasikan dana dan mengembangkan kebijakan dan institusi tertentu.

Diperkirakan ada 148 lembaga penelitian yang tersebar di seluruh Jerman yang bergerak di bidang AM. Institut Penelitian Fraunhofer mungkin adalah yang terbesar di antara mereka.

Institut Fraunhofer

Pada tahun 2017, Institut Fraunhofer, bersama dengan 6 mitra, meluncurkan proyek FutureAM. Proyek ini bertujuan untuk mempercepat AM logam dengan mengembangkan solusi teknologi yang akan membantu meningkatkan skalabilitas, produktivitas, dan kualitas proses AM untuk produksi komponen logam.

Pada Formnext tahun ini, anggota tim akan memamerkan hasil proyek, yang dapat menjadi transformatif bagi industri. Misalnya, salah satu hasil melibatkan pengembangan sistem optik kompak baru untuk Laser Powder Bed Fusion (L-PBF). Prototipe pertama dari sistem ini sekarang digunakan dan, dengan volume pembuatan 1000 mm x 800 mm x 500 mm, dikatakan dapat menghasilkan komponen logam besar hingga 10 kali lebih cepat daripada sistem L-PBF konvensional.

Asosiasi Manufaktur Aditif

Asosiasi Manufaktur Aditif dalam VDMA, Federasi Teknik Jerman, juga sangat terlibat dalam industrialisasi AM.

Dalam 5 tahun keberadaannya, Asosiasi Manufaktur Aditif telah berkembang menjadi sekitar 150 anggota. Ini termasuk pemasok terkemuka teknologi produksi AM untuk pemrosesan logam dan plastik, pemasok komponen, perangkat lunak, teknologi dan bahan otomatisasi, serta pengguna industri dari berbagai industri dan lembaga penelitian terkemuka.

Tahun lalu, anggota Asosiasi Manufaktur Aditif mulai menyusun peta jalan, membuat sketsa cara untuk mengotomatisasi proses manufaktur untuk pencetakan 3D industri. Dalam penelitiannya, asosiasi tersebut mengidentifikasi masalah R&D dalam logistik material, area lingkungan, kesehatan dan keselamatan, pemrosesan data, dan standarisasi proses. Untuk mengatasinya, asosiasi mendorong kelompok penelitian untuk berkumpul dan berbagi pengalaman dan pengetahuan dari berbagai sektor dan industri.

Baru-baru ini, Siemens mengumumkan proyek 3 tahun baru, yang disebut Implementasi Industri Teknik Digital dan Manufaktur Aditif (IDEA), sebagai bagian dari inisiatif pendanaan 'Line Integration of Additive Manufacturing Process (LAF)', yang dibuat oleh Kementerian Pendidikan Jerman. dan Penelitian.

Prioritas untuk proyek 3 tahun adalah untuk 'lebih lanjut industrialisasi AM untuk sektor industri Jerman' dengan meningkatkan hubungan antara perangkat keras dan perangkat lunak melalui kembar digital.

Proyek seperti ini akan menjadi pendorong utama untuk mempercepat kasus penggunaan industri AM. Saat ini, hanya sekitar 13 persen dari 560 perusahaan Jerman yang disurvei oleh VDI, asosiasi teknik terbesar di Eropa Barat, yang menggunakan AM untuk produksi produk penggunaan akhir yang lengkap. Namun, sepertiga menyatakan bahwa mereka memproduksi produk dengan beberapa komponen cetak 3D – yang merupakan tren yang menggembirakan.

Ketika datang ke industri yang mengadopsi AM di Jerman, otomotif adalah salah satu yang tumbuh paling cepat. Ada sejumlah proyek dan inisiatif yang bertujuan untuk menghadirkan keunggulan pencetakan 3D ke aplikasi otomotif.

Salah satu yang paling menjanjikan adalah proyek 'Industrialisasi dan Digitalisasi Manufaktur Aditif untuk Proses Seri Otomotif', singkatnya IDAM. Diluncurkan oleh BMW Group awal tahun ini, proyek ini bertujuan untuk mengirimkan setidaknya 50.000 komponen per tahun dalam produksi massal, menggunakan AM, dan lebih dari 10.000 individu dan suku cadang.

Jika berhasil, IDAM bisa menjadi tonggak pengenalan serial AM ke dalam industri otomotif.

Jelas, pencetakan 3D telah menjadi masalah kepentingan nasional di Jerman. Mempertimbangkan dukungan besar dari pemerintah, institusi, dan organisasi swasta, Jerman berada di posisi yang tepat untuk tetap menjadi pemimpin pencetakan 3D di Eropa untuk tahun-tahun mendatang.

Sorotan Negara:Inggris Raya

Inggris adalah salah satu pemimpin global, baik dalam pengembangan pengetahuan maupun penerapan teknologi AM yang berhasil. Menurut penelitian oleh A.T. Kearney, Inggris Raya adalah pendukung pencetakan 3D terbesar kedua di Eropa, setelah Jerman.

Inggris telah ditempatkan dengan baik untuk memanfaatkan AM, telah menjadi pengadopsi teknologi selama tahun 1990-an untuk aplikasi prototyping cepat.

Seiring dengan berkembangnya pencetakan 3D, Inggris Raya telah melihat peluang strategis bagi AM untuk membantu merevitalisasi ekonomi manufakturnya dan menjadi lebih kompetitif di panggung dunia.

Pada awal 2014, pembicaraan dimulai untuk menetapkan strategi nasional AM. Pada tahun 2017, pemerintah menerbitkan Strategi Industri, yang memberikan rute yang jelas untuk menjadikan Inggris sebagai pemain terkemuka di AM.

Salah satu kekuatan negara terletak pada penelitian dan pengembangan AM. Beberapa universitas terkemuka di Inggris secara aktif terlibat dalam penelitian terkait AM, dengan tiga pusat kegiatan penelitian terbesar adalah University of Nottingham, University of Sheffield, dan University of Cambridge.

Selain itu, Pusat Teknologi Manufaktur (MTC), dibuka pada tahun 2015, menampung salah satu Pusat AM Nasional yang paling canggih.

Namun, sementara Inggris memiliki kapasitas yang cukup besar dalam penelitian, adopsi komersial dari teknologi di bidang manufaktur masih lambat.

Beberapa perusahaan banyak menggunakan AM, seperti Bowman International untuk bearing cage, Renishaw dan Attenborough Dental untuk crown dan bridge, Metron untuk elite cycle, Croft untuk filter dan GKN untuk komponen aerospace dan otomotif. Namun, sebagian besar industri Inggris belum sepenuhnya mengadopsi teknologi.

Kurangnya keterampilan dan pelatihan spesialis, kurangnya pemahaman oleh pemerintah, sikap investasi yang terlalu hati-hati dan kebingungan tentang ROI di antara pemilik bisnis, dan struktur dukungan bisnis yang terfragmentasi, telah diidentifikasi sebagai hambatan utama untuk adopsi AM di Inggris.

Meskipun ada banyak dukungan untuk bisnis dari berbagai pusat AM, bagian penting – mendidik dan meyakinkan para insinyur di lini produksi – masih kurang.

Yang mengatakan, Inggris memiliki potensi untuk membangun rantai pasokan AM berbasis pengetahuan yang kuat, dengan kehadiran perusahaan perangkat lunak dan perangkat keras yang memungkinkan, penyedia material yang mengembangkan penawaran produk inovatif, dan desainer produk kelas dunia dengan minat yang kuat pada AM.

Pada akhirnya, pertumbuhan AM sebagian besar akan didorong oleh aplikasi, dan tidak ada alasan untuk percaya bahwa Inggris tidak dapat mengambil manfaat dari ini, mengingat basis manufaktur intensif pengetahuannya yang kuat.

Namun, ada kebutuhan yang kuat akan keterlibatan pemerintah untuk mengoordinasikan komunitas AM yang terfragmentasi untuk mengembangkan pendekatan, terutama dari atas ke bawah, untuk mengatasi tantangan adopsi.

Singkatnya, Inggris memiliki pengalaman dan kapasitas untuk mengembangkan proses AM baru dan menerapkan teknologi yang ada. Namun, hari ini lebih penting dari sebelumnya untuk mengembangkan dan mendanai inisiatif yang akan menerjemahkan penelitian menjadi penggunaan AM komersial di antara lebih banyak perusahaan.

Pencetakan 3D di Amerika Utara dan Eropa:Mempertahankan keunggulan kompetitif

Pada tahun 2019, Amerika Utara dan Eropa Barat tetap menjadi yang terdepan dalam industri pencetakan 3D. Kedua wilayah mengalokasikan sumber daya keuangan untuk mengembangkan teknologi dan aplikasi AM, dengan Jerman dan AS mendorong sebagian besar kemajuan dalam AM.

Meskipun demikian, iklim ekonomi dan politik global menciptakan banyak ketidakpastian bagi kawasan Eropa dan Amerika Utara. Brexit dan perang perdagangan AS dengan China, yang mengganggu hubungan perdagangan utama dan menyebabkan sektor manufaktur dari ekonomi global utama menyusut, mempengaruhi laju pertumbuhan pasar AM di kedua wilayah.

Namun, Eropa dan AS bersedia bekerja sama satu sama lain untuk memajukan industrialisasi teknologi.

Uni Eropa baru-baru ini menyatakan komitmen untuk memprioritaskan AM dalam pembicaraan perdagangan dengan AS untuk barang-barang industri. Keputusan tersebut akan berupaya mengatasi hambatan non-tarif yang ada dalam perdagangan solusi AM UE-AS, yang telah menimbulkan beban keuangan dan administrasi pada eksportir.

Dalam pembaruan Januari 2019 terbaru tentang diskusi ini, Komisi mengajukan 2 perjanjian potensial, menunggu persetujuan dari A.S.

Menerima 2 perjanjian ini akan menguntungkan kedua belah pihak, karena secara efektif akan menciptakan jalur standar tunggal untuk perusahaan di UE dan AS, menghilangkan kebutuhan untuk mengajukan kembali sertifikasi saat memasuki pasar geografis baru.

Khususnya bagi AM, ini akan meringankan beban sumber daya yang saat ini dibutuhkan untuk mendapatkan banyak sertifikat yang hampir identik. Akibatnya, perusahaan akan dapat mengarahkan upaya dan lebih fokus pada pematangan teknologi. Ini berpotensi paling bermanfaat bagi industri yang sangat diatur seperti kedirgantaraan, medis, dan otomotif.

Sementara inisiatif seperti ini sangat penting, perusahaan dan pembuat kebijakan, sama-sama, juga harus lebih fokus pada pengembangan pendidikan AM dan membangun insentif untuk menarik penggunaan pencetakan 3D.

Amerika Utara dan Eropa berisiko kehilangan posisi terdepan dalam industri pencetakan 3D global, dengan Asia dengan cepat menjadi pesaing pencetakan 3D yang kuat. Artinya, sekaranglah saatnya bagi kedua wilayah untuk mengambil tindakan yang diperlukan untuk membangun ekosistem AM yang kuat dan komprehensif yang akan mendorong mereka ke era baru manufaktur digital.