Setelah awal yang lamban, terutama di Eropa, laju adopsi jaringan industrial internet of things (IIoT) dan kerabat IIoT yang lebih berorientasi konsumen, IoT, telah meningkat. Prospeknya lebih cerah — meskipun dengan gundukan di sepanjang jalan.

Perusahaan yang berfokus pada perancangan dan pembuatan chip, chipset, dan modul ultra-rendah daya yang sangat spesifik untuk jaringan menjadi jauh lebih positif tentang prospeknya, seperti juga beberapa operator jaringan seluler.

Dan mungkin yang paling signifikan, organisasi besar di berbagai sektor yang sangat berbeda, seperti utilitas, pertanian, logistik, telemedicine, dan transportasi, beralih dari uji coba dan kualifikasi berbagai jaringan IIoT yang sekarang tersedia untuk mengimplementasikannya.

Menurut laporan terbaru dari spesialis operator jaringan komunikasi seluler dan satelit Inmarsat, telah terjadi “peningkatan pesat dalam tingkat kematangan organisasi yang mengadopsi teknologi sejak awal pandemi Covid-19”.

Inmarsat mensurvei 450 perusahaan "global" di berbagai sektor industri awal tahun ini, dan 77% mengindikasikan bahwa mereka telah menerapkan setidaknya satu proyek IoT atau IIoT, dengan lebih dari 40% di antaranya telah mencapai hal ini dalam 12 bulan terakhir.

23% sisanya belum menerapkan proyek apa pun, tetapi mengindikasikan bahwa jaringan tersebut ada di peta jalan mereka atau bahwa mereka telah memulai uji coba.

“Sementara temuan kami menunjukkan IoT mendorong peningkatan signifikan dalam efisiensi, keberlanjutan, dan keamanan di seluruh rantai pasokan global, ada area di mana organisasi dapat melakukan peningkatan,” kata Mike Carter, presiden operasi Perusahaan Inmarsat, mengomentari tanggapan tersebut. “Konektivitas, manajemen data, kekurangan keterampilan, ancaman keamanan, dan tingkat investasi tetap menjadi tantangan karena produksi dan rantai pasokan dunia menjadi semakin digital dan saling terkait.”

Satyajit Sinha dari IoT Analytics

Awal tahun ini, Inmarsat mengejutkan banyak orang dengan mengumumkan akan meluncurkan jaringan pita sempit global (NB-IoT) untuk konektivitas IoT, yang menargetkan sektor maritim, penerbangan, dan pemerintah. Dijuluki Elera, jaringan ini dijadwalkan untuk diluncurkan tahun depan dan menyebarkan spektrum L-band untuk berbagai penggunaan terestrial dan satelit.

Itu menjadi panas setelah berita bahwa operator satelit berencana untuk menggabungkan satelit geosinkron yang ada dengan burung orbit rendah dan jaringan 5G terestrial untuk penawaran terintegrasi, dijuluki Orchestra.

Analis juga menjadi lebih optimis tentang prospek IIoT dan IoT, yang — kecuali China, dengan peluncuran NB-IoT seluler besar-besaran selama 18 bulan terakhir — telah berjuang untuk membuat dampak yang signifikan.

Misalnya, IoT Analytics yang berbasis di Hamburg, Jerman berpendapat bahwa terlepas dari dampak Covid-19 dan kekurangan global komponen silikon karena masalah rantai pasokan, jumlah perangkat IoT akan meningkat sebesar 9% tahun ini, menjadi perkiraan 12,3 miliar titik akhir aktif yang terhubung, dan pada tahun 2025, mungkin ada lebih dari 27 miliar koneksi IoT.

Tapi, berbicara secara eksklusif kepada EE Times Europe , Satyajit Sinha, seorang analis utama di IoT Analytics, mencatat bahwa “jumlah perangkat IoT yang terhubung sebenarnya sedikit lebih rendah dari perkiraan tengah tahun kami sebesar 11,7 miliar koneksi untuk tahun 2020, dibandingkan dengan angka sebenarnya sebesar 11,3 miliar. Kami sekarang memperkirakan bahwa pada tahun 2025, akan ada 27,1 miliar perangkat IoT yang terhubung, angka yang sedikit lebih rendah dari perkiraan kami sebelumnya sebesar 30,9 miliar.”

Sinha menunjuk pada dua faktor "kritis" yang telah merusak kurva pertumbuhan:"Pandemi telah berdampak pada permintaan dan pasokan, dan yang terakhir bahkan terhenti pada periode kritis, sementara rantai pasokan dan akses ke bahan mentah tidak utuh. Jadi selama semester pertama tahun lalu, anggaran dibekukan. Permintaan kembali selama paruh kedua tahun 2020, tetapi pasokan sering terganggu. Akibatnya, banyak inisiatif IoT dan IIoT dihentikan atau, dalam beberapa kasus, dibatalkan. Dan masalah rantai pasokan tambahan terus berlanjut di beberapa wilayah.”

klik untuk gambar ukuran penuh

Kedua, masalah kelangkaan chip. “Awalnya, kami melihat ini sebagai produk sampingan dari dampak pandemi pada rantai pasokan,” kata Sinha. “Namun, itu menjadi masalah tersendiri:Kapasitas pasokan tidak dapat memenuhi permintaan global.

“Ini pertama kali berdampak pada industri otomotif dan kemudian meluas dengan cepat ke segmen lain, termasuk IoT,” tambahnya, memperingatkan bahwa “pada tahun 2021, kekurangan chip ini diperkirakan akan menjadi faktor hingga dua tahun lagi sebelum kapasitas produksi tambahan yang cukup tersedia. .”

Mengenai pemasok chip, Sinha mencatat, “Qualcomm memimpin dengan nyaman, dan lima pemain saat ini mendominasi pasar chip IoT seluler, yang lainnya adalah MediaTek, HiSilicon, Intel, dan Unisoc. Kelimanya menikmati 93% dari semua pengiriman chipset IoT seluler global tahun 2020.”

Pemain penting lainnya yang berfokus pada sektor ini termasuk Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip, dan Dialog.

Memang, Silicon Labs secara bertahap telah menjual semua sektor bisnis yang tidak terkait dengan IoT dan nirkabel dan pada bulan September meluncurkan berbagai SoC sub-1-GHz untuk aplikasi IoT yang menggabungkan RF jarak jauh dan efisiensi energi dengan keamanan Arm PSA Level 3 bersertifikat. .

Juga terlibat secara serius adalah Qorvo, dengan chip RF-nya; Semikonduktor NXP, dengan mikrokontroler; dan Skyworks, dengan berbagai SoC.

Setiap perangkat IoT dan IIoT yang terhubung yang menggunakan konektivitas seluler, baik itu 2G, 3G, 4G, LTE-M, 5G, atau NB-IoT, memerlukan chipset ini. Tetapi perlu dicatat bahwa chip dan chipset dapat disematkan langsung ke PCB perangkat atau ke modul IoT yang ditempatkan di dalam perangkat. Penelitian IoT Analytics berfokus pada opsi terakhir berikut:chipset IoT seluler yang disematkan dalam modul IoT.

Pemasok modul terkemuka termasuk Quectel, Fibocom, Sierra Wireless, Sequans, Thales, dan Telit.

Dari sudut pandang koneksi, standar teknologi terbaru, seperti 5G, Wi-Fi 6 dan 6E, dan LPWA, mendorong pasar, sementara IoT Analytics menunjukkan bahwa IoT satelit adalah wildcard yang dapat membuat dampak serius di pasar. bagian dari periode perkiraannya.

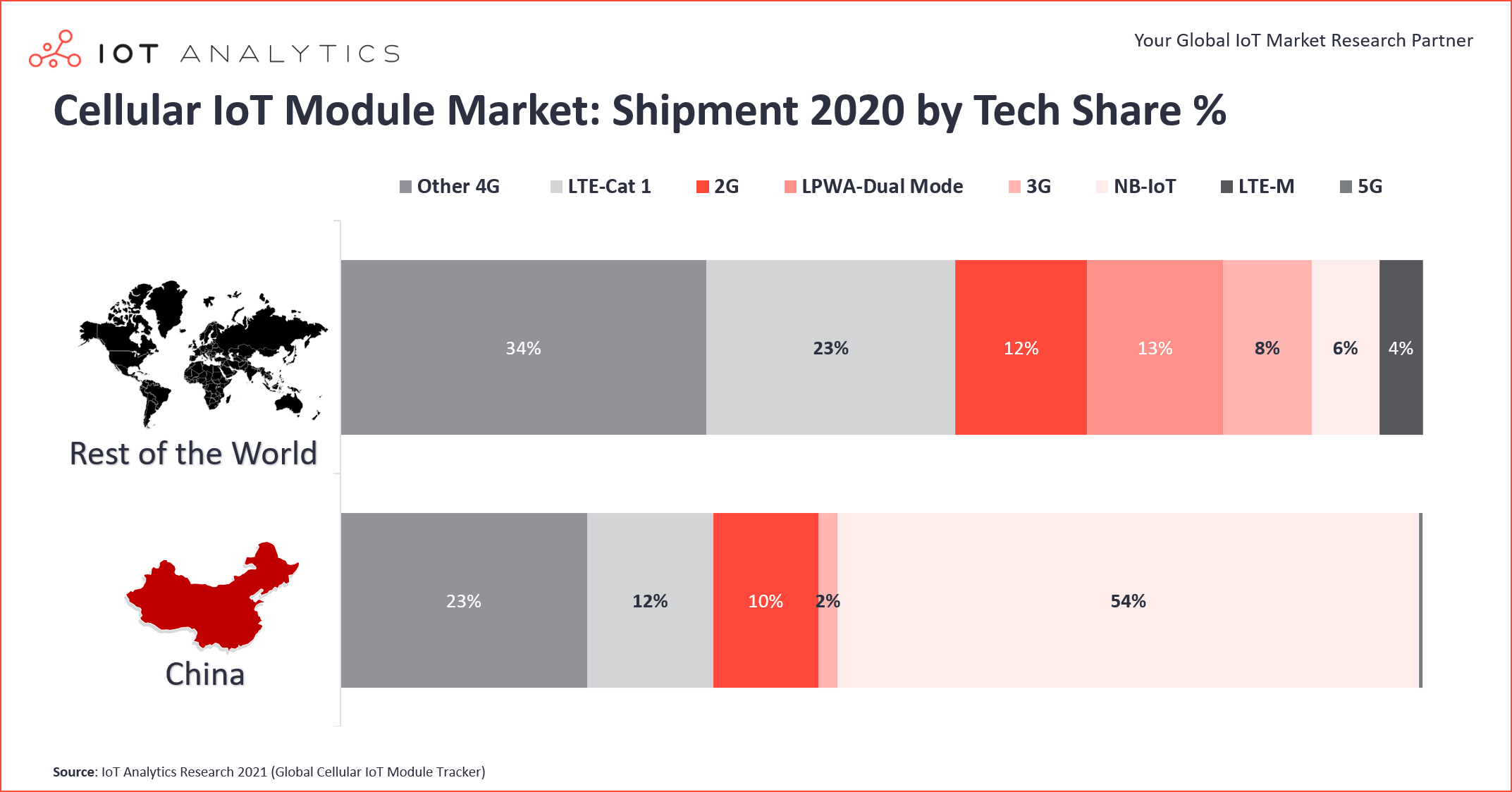

Sinha mencatat bahwa salah satu perkembangan menarik di sektor ini adalah kesenjangan besar antara apa yang terjadi di China dan apa yang terjadi di seluruh dunia. Di luar China, penetrasi LTE-Cat 1 secara signifikan lebih kuat daripada NB-IoT. Dia memperkirakan bahwa LTE-Cat 1 (bagian dari 4G) menguasai hampir seperempat (23%) pasar di luar China, namun hanya 12% di China.

Kebangkitan LTE-Cat 1 dimulai di Amerika Utara beberapa tahun yang lalu, ketika menjadi alternatif masuk, karena jaringan ini sedang dihentikan oleh operator seluler. Migrasi besar-besaran dari 2G/3G ke LTE-Cat 1 dimulai pada 2018 dan “tumbuh 40% dari tahun ke tahun selama 2020,” kata Sinha. Satu chipset khususnya dari Qualcomm, MDM9207-1, sejauh ini merupakan penerima manfaat terbesar dari peningkatan besar ini, tambahnya. Sementara itu, 8910DM Unisoc dikatakan telah tumbuh secara signifikan lebih cepat pada periode yang sama, mendorong pengembangan sub-segmen LTE-Cat 1 bis yang lebih baru, yang sekarang menyumbang 23% dari semua pengiriman LTE-Cat 1.

Cat 1 bis didasarkan pada Rilis 13 Proyek Kemitraan Generasi ke-3 (3GPP) dan dicirikan oleh antena tunggal sehingga dioptimalkan untuk aplikasi berdaya rendah. LTE-Cat 1 awal ditentukan oleh Rilis 8 dan membutuhkan dua antena penerima.

Sinha mencatat tren penting lainnya di sektor ini. Pada paruh pertama tahun lalu, perangkat terhubung yang menggunakan LPWA tidak berlisensi — misalnya, jarak jauh (LoRa) dan Sigfox — memiliki pangsa 53% dari koneksi LPWA global, sementara LPWA berlisensi seperti NB-IoT dan LTE-machine-type komunikasi (LTE-M) menyumbang 47%. Setahun kemudian, untuk periode yang sama, LPWA berlisensi memimpin dengan 54% pangsa, sedangkan segmen tidak berlisensi memiliki 46% pangsa koneksi LPWA global, katanya.

Alasan utama telah disebutkan di atas:pertumbuhan luar biasa NB-IoT di China selama paruh pertama tahun 2021. Hasilnya adalah bahwa narrowband IoT, sebagai teknologi tunggal, sekarang memimpin pasar LPWA dengan pangsa pasar 44%, dan LoRa telah merosot ke posisi kedua, dengan pangsa 37% dari koneksi global.

Untuk sektor industri tertentu, yang memiliki kurva kenaikan paling curam antara lain transportasi dan otomotif, serta logistik; digabungkan, mereka menyumbang sekitar 30% dari IoT seluler global dan permintaan pasar chipset IIoT. Dan dalam segmen tersebut, inisiatif pelacakan aset, daripada aplikasi telematika tradisional, telah mendorong pasar, tumbuh sekitar 22% YoY (2020/21), kata Sinha. Adopsi otomotif 5G juga melaju cepat, katanya.

Salah satu elemen penting yang perlu diperhatikan dalam pandangan yang umumnya positif ini adalah bahwa meskipun ketersediaan 5G yang meningkat menciptakan peluang bisnis IIoT dan IoT baru, secara berlawanan, hal itu juga menghambat potensi sektor ini karena operator seluler melebih-lebihkan kemampuan mereka sehubungan dengan jangkauan pita.

Jeremy Gosteau dari Sequans

Pandangan ini disorot dalam sebuah wawancara dengan Jeremy Gosteau, direktur pemasaran produk IoT di grup Prancis Sequans. Perusahaan, yang beroperasi secara luas di AS dan Jepang serta Eropa, telah berfokus pada chip untuk sektor IoT seluler dan IIoT selama bertahun-tahun dan baru-baru ini juga memasuki bisnis modul.

Salah satu masalah utama adalah bahwa NB-IoT telah diremehkan dan mungkin dilebih-lebihkan oleh operator di sebagian besar wilayah kecuali China, saran Gosteau. “Salah satu aspek utama masalahnya, khususnya di Eropa, adalah bahwa operator baru saja memulai dengan serius untuk menghentikan jaringan 2G dan 3G mereka,” katanya kepada EE Times Europe , menambahkan bahwa AS mungkin dua tahun di depan kita, tetapi keduanya masih berada di belakang banyak pasar lainnya. “Sayangnya, itu adalah apa adanya. Tetapi Eropa akhirnya menunjukkan pertumbuhan yang sehat, dan hambatan terhadap NB-IoT pasti akan turun.”

Dia menambahkan bahwa masalah utama lainnya adalah, dan terus menjadi, “fragmentasi serius dari versi broadband seluler dan non-seluler [daya rendah] dari penawaran.” Sebagian dari masalah tampaknya adalah bahwa 5G datang begitu cepat setelah Rilis 13 (LTE-M dan NB-IoT), yang berarti bahwa operator menyebarkan satu versi atau yang lain di wilayah yang berbeda.

Biaya juga menjadi batu sandungan utama, Gosteau menekankan. Karena fragmentasi dan dengan demikian kebutuhan akan harga yang lebih tinggi untuk chip yang terpisah, daripada volume besar yang dapat dicapai hanya dengan salah satu opsi, kemajuan tentu saja melambat.

Jalan keluar dari dilema ini adalah komersialisasi modul yang menggabungkan dan menawarkan versi berbeda — LTE-M, LTE-Cat 1, dan NB-IoT, misalnya — dalam modul yang sama, “mengurangi biaya hingga di bawah US$10 per satuan.”

Ini berarti IoT masif bisa menjadi kenyataan, tetapi mungkin tidak dalam waktu dekat, kata Gosteau. Selain itu, masalah roaming yang sulit dengan NB-IoT antar operator telah sedikit banyak diselesaikan, sangat meningkatkan ekonomi airtime, sarannya.

Dia menunjuk pada perkembangan yang berpotensi positif dari salah satu operator global terbesar yang mempromosikan adopsi konsumen dan perusahaan dari IoT dan IIoT:Vodafone. “Mereka berbicara tentang kesepakatan besar, jutaan unit di sekitar NB-IoT dan bisa dibilang kontrak industri terbesar di luar China,” kata Gosteau.

Jika ini benar dan terjadi, ini bisa menjadi nilai tambah yang besar untuk seluruh sektor, mungkin memulai tren besar yang tidak mungkin terjadi dua tahun lalu. Yang lain akan mengikuti, menunjukkan pematangan teknologi yang terlibat.

>> Artikel ini awalnya diterbitkan di situs saudara kami, EE Times Europe.