Tren dan Prakiraan Pertumbuhan Teknologi Manufaktur

Inovasi dalam permesinan CNC, manufaktur aditif, dan teknologi pengecoran memberi perusahaan, prosumer, dan konsumen tingkat pilihan desain yang belum pernah ada sebelumnya. Namun, dengan begitu banyak teknologi di pasar, pertanyaannya tetap:bagaimana perkembangannya dalam hal pertumbuhan dan industri mana yang paling menonjol menggunakannya?

Di sini, kita melihat tren pertumbuhan dari permesinan CNC, pencetakan 3D, dan pengecoran vakum untuk tahun 2019 dan melihat perkiraan selanjutnya.

Permesinan CNC

Statistik Adopsi dan Penggunaan

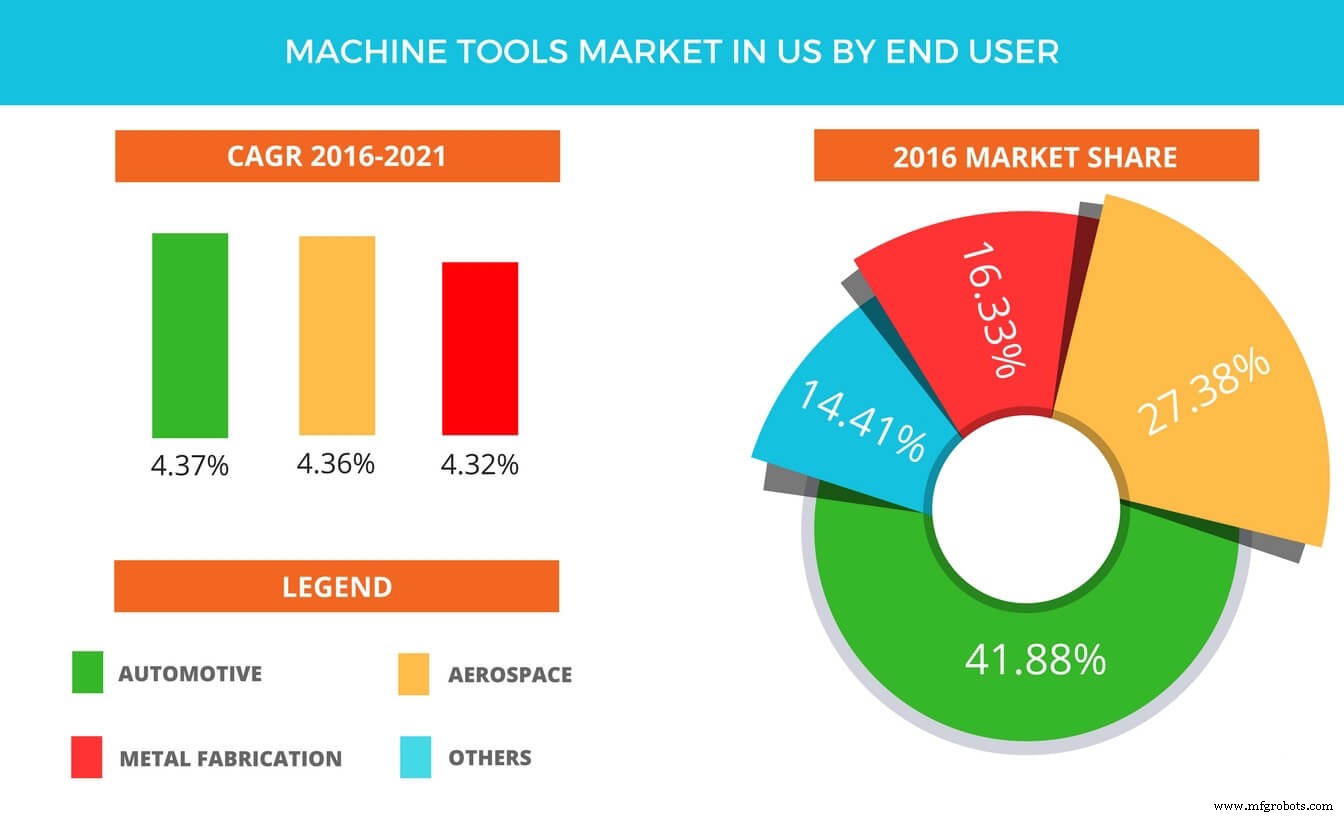

Menurut Raghav Bharadwaj Shivaswamy, analis utama di Technavio untuk otomatisasi research, “Aplikasi alat mesin dikategorikan ke dalam tiga segmen produk penting, yang terdiri dari peralatan mesin pemotong logam, perkakas mesin pembentuk logam dan aksesoris lainnya . Segmen peralatan mesin pemotong logam mendominasi pasar di AS dengan pangsa pasar sekitar 51% pada tahun 2016, terutama karena permintaan yang lebih tinggi untuk aplikasi pemotongan logam industri.”

Perusahaan otomotif, dirgantara, dan fabrikasi logam adalah pengguna paling menonjol dari teknologi pemesinan otomatis dan subtraktif. Industri terkemuka lainnya termasuk konstruksi, listrik dan energi. AS adalah pasar tunggal terbesar untuk peralatan otomotif dan akan tumbuh lebih jauh karena sejumlah faktor (ukuran populasi, insentif pemerintah dan basis konsumen, dll.).

Vendor teknologi permesinan (CNC dan laser) teratas yang disorot oleh analis riset pasar otomasi industri Technavio dalam laporan ini adalah Dalian Machine, DMG MORI, Haas Automation, JTEKT, dan Komatsu. Mesin CNC digunakan untuk, seperti yang diharapkan, berbagai tujuan termasuk penggilingan, pengeboran, penyadapan, dan pengeboran.

Sementara wilayah APAC saat ini paling banyak menggunakan pengontrol CNC, pasar Eropa diperkirakan akan mengalami banyak pertumbuhan karena kemajuan teknologi dan investasi. Pemain global utama di pasar termasuk Bosch Rexroth AG (Jerman), DMG MORI CO., LTD. (Jepang), Fagor Automation (AS), FANUC Corporation (Jepang), Haas Automation, Inc. (AS), Hurco Companies, Inc. (AS), Mitsubishi Electric Corporation (Jepang), Okuma Corporation (Jepang), Siemens AG ( Jerman).

Pertumbuhan dan Perkiraan

Pasar pengontrol CNC secara khusus bernilai USD 2,86 Miliar pada tahun 2016 dan diperkirakan akan tumbuh pada CAGR sebesar 3,8% antara 2017 dan 2023, dan perkiraan tertentu memperkirakannya akan meningkat ke nilai USD 3,70 Miliar pada periode akhir tersebut. Peningkatan adopsi otomasi industri di sektor manufaktur, kemampuan untuk mengurangi biaya operasi dan meningkatnya permintaan untuk produksi massal di seluruh industri pengguna akhir adalah faktor kunci yang mendorong pertumbuhan pasar CNC, menurut 'Pasar dan Pasar'.

Lebih khusus lagi, mesin CNC 3-sumbu diharapkan memegang pangsa pasar tertinggi selama periode ini. Dengan mesin 3-sumbu yang memegang tingkat penggunaan tertinggi dalam industri ini, mesin-mesin 5-sumbu juga akan maju dan diperkirakan akan tumbuh dari sekarang hingga tahun 2023.

Industri otomotif kemungkinan besar akan mempertahankan dominasinya dalam penggunaan CNC. Inovasi, kebutuhan akan produksi yang cepat dan kualitas yang lebih baik adalah faktor utama yang mendorongnya maju, tidak hanya dalam produksi mobil, tetapi juga dalam industri pertahanan dan kedirgantaraan.

Perkiraan lain menunjukkan bahwa itu akan menandai peningkatan sebesar 4% pada tahun 2021. Ini sangat menarik karena sejarah pasar menunjukkan bahwa banyak yang mengira industri permesinan telah mencapai puncaknya beberapa waktu lalu. Menurut laporan Gardner Business Intelligence “U.S. industri peralatan mesin, yang diukur dengan pesanan peralatan mesin (USMTO), mencapai pertumbuhan 7,4 persen pada September 2014, dan setelah itu mengalami penurunan dengan volume unit turun 19,4 persen pada Juli 2016 ”.

Pencetakan 3D

Produsen dan Pengguna Printer

Dalam hal produsen printer, perubahan besar hingga 2018 adalah pergeseran ke sistem yang lebih mahal. Pertumbuhan segmen utama adalah jumlah perusahaan yang memproduksi printer di dalam atau di atas kisaran $5.000 dolar, dengan perusahaan naik dari 135 produsen menjadi 177. Sebagai perbandingan, perusahaan yang memproduksi mesin di bawah kisaran harga ini telah menurun, namun pasar secara keseluruhan berada pada lintasan ke atas dalam hal pendapatan dan investasi belaka.

Perlu dicatat bahwa karena peningkatan adopsi dari tahun ke tahun, sulit untuk melacak dengan tepat industri apa yang menggunakan pencetakan 3D. Namun, kedirgantaraan dan pertahanan jelas merupakan salah satu pengguna yang paling menonjol. Pada tahun 2018, 64% perusahaan A&D menggunakan pencetakan 3D dalam produksi, memimpin semua industri lain yang termasuk dalam survei.

Dalam hal kasus penggunaan, ada beberapa penemuan baru-baru ini yang menunjukkan kehidupan yang sehat untuk teknologi. April ini, HP merayakan 10 juta bagian cetakannya menggunakan teknologi Multi-Jet Fusion mereka dalam kurun waktu satu tahun. HP telah bekerja sama dengan Daimler Trucks Amerika Utara, Fast Radius, Linear AMS, dan Korps Marinir AS, serta banyak industri lainnya.

Penelitian Nano Dimension sendiri menunjukkan bahwa dalam industri elektronik, pencetakan 3D multi-layer PCB dan elektronik fleksibel adalah penggunaan yang paling populer. Temuan lain menunjukkan bahwa minat utama industri dalam menerapkan pencetakan 3D adalah untuk mempercepat pengembangan produk dan mendorong inovasi.

Industri medis telah menggunakan pencetakan 3D untuk beberapa waktu. Menurut Harvard Business Review (2015), industri alat bantu dengar AS beralih ke manufaktur aditif 99% dalam waktu kurang dari 500 hari. Demikian pula, pencetakan 3D gigi masih merupakan salah satu penggunaan medis yang paling menonjol, dengan perusahaan seperti ClearCaps menggunakannya untuk memproduksi pelurus gigi untuk produksi volume tinggi.

Penggunaan dan Bahan

Menurut Sculpteo, 55% perusahaan memperkirakan mereka mungkin akan menghabiskan lebih banyak untuk layanan dan solusi 3D Printing pada tahun 2017. Setahun kemudian, Sculpteo menemukan bahwa 70% perusahaan meningkatkan investasi mereka dalam pencetakan 3D pada tahun 2018 dibandingkan 49% pada tahun 2017. Secara keseluruhan, meningkatnya tingkat investasi merupakan pertanda baik bagi kesehatan teknologi. Investasi ini masuk ke sejumlah kemungkinan fungsi yang dilayani pencetakan 3D di dalam perusahaan-perusahaan ini.

Pada tahun 2017, menurut survei perusahaan Sculpteo, 3D Printing terutama digunakan untuk mempercepat pengembangan produk (28%), menawarkan produk yang disesuaikan (16%) dan untuk meningkatkan fleksibilitas produksi (13%).

2018 menandai penjualan tertinggi bahan untuk fusi tempat tidur bubuk polimer. Teknologi ini mencapai nilai sekitar $400 juta dolar. Sementara plastik masih merupakan bahan cetak yang paling umum, tingkat pertumbuhannya stagnan hingga tahun 2017, di mana terjadi pertumbuhan mendadak dalam polimer kekuatan industri. Demikian pula, bahan logam tumbuh 41% sepanjang tahun.

Pertumbuhan dan Perkiraan

Pada tahun 2020, pasar pencetakan 3D secara keseluruhan diperkirakan mencapai $15,8 miliar untuk semua produk dan layanan AM di seluruh dunia. Laporan Wohler memperkirakan perkiraan pendapatan akan naik menjadi $23,9 miliar pada tahun 2022, dan $35,6 miliar pada tahun 2024. Secara keseluruhan, masa depan industri terlihat lebih cerah dengan pertumbuhan tahun-ke-tahun lebih tinggi dari 40% untuk beberapa tahun ke depan.

Statistik menarik lainnya adalah jumlah perusahaan yang sekarang menganggap diri mereka "pencetakan 3D pertama" dan menggunakan teknologi sebagai mode produksi utama mereka. Jumlah perusahaan ini melonjak dari 15% menjadi 22% dari 2017 hingga 2018. Pada tahun yang sama, 36% perusahaan yang disurvei oleh Sculpteo menggunakan pencetakan logam, naik dari 28% menurut perhitungan sebelumnya.

Di antara seluruh tanaman teknologi pencetakan 3D, fusi bedak bubuk diperkirakan akan memegang pangsa terbesar hingga 2024. Industri kedirgantaraan, otomotif, perawatan kesehatan, dan teknik paling sering menggunakan teknologi seperti sintering laser logam langsung (DMLS), peleburan berkas elektron (EBM), sintering panas selektif (SHS), peleburan laser selektif (SLM), dan sintering laser selektif (SLS) untuk pengembangan bagian fungsional.

Die Casting

Produsen dan Pengadopsi

Produsen utama dalam teknologi ini adalah Alcoa Corporation; Walbro; Metco Terkonsolidasi, Inc.; Dynacast; Gibbs Die Casting Corporation; Bodine Aluminium, Inc.; Ryobi Ltd; Aluminium Corporation of China Limited; Martinrea Honsel Jerman GmbH; Teknologi Ketahanan Terbatas; dan Teknologi Alcast.

Pasar die casting cukup besar di industri otomotif. Minat utama mereka adalah memproduksi suku cadang die cast yang sangat tahan lama. Produsen mesin dan perpipaan industri juga semakin banyak menggunakan die casting, seiring dengan pertumbuhan industri kedirgantaraan dan pertahanan dalam beberapa tahun terakhir. Kemunculan lain baru-baru ini adalah penggunaan komponen aluminium yang lebih kuat di bidang pertanian dan peralatan medis juga mengalami peningkatan.

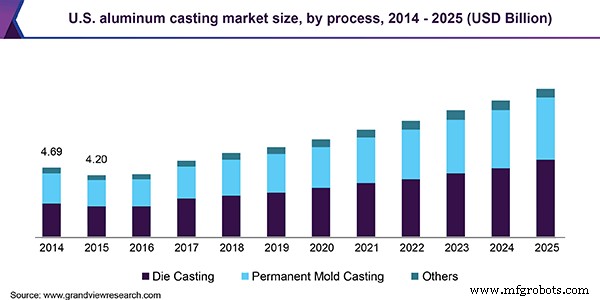

Aluminium adalah logam yang paling banyak digunakan dengan teknologi pengecoran. Pasar pengecoran aluminium di seluruh dunia diperkirakan mencapai USD 47,1 miliar pada tahun 2018, dengan CAGR yang diantisipasi sebesar 9,1% dari 2019 hingga 2025. Peningkatan penggunaan aluminium ini disebabkan oleh manufaktur mobil dan meningkatnya permintaan dari sektor bangunan &konstruksi di Asia Pasifik telah mendorong pertumbuhan pasar. Segmen lain yang menjanjikan dan berkembang pesat untuk suku cadang aluminium penggunaan akhir adalah di sektor industri. Pertumbuhan segmen ini hingga tahun 2025 sebagian besar dapat dikaitkan dengan modernisasi negara-negara pertanian tradisional termasuk India dan Brasil.

Proses die casting menyumbang sekitar 53,0% dari pendapatan pasar pada tahun 2018, karena popularitasnya dengan produksi volume tinggi. High-pressure die casting (HPDC) menyumbang 71,0% dari proses pressure-die, yang memungkinkan tingkat produksi yang lebih tinggi dalam berbagai industri.

Pertumbuhan dan Perkiraan

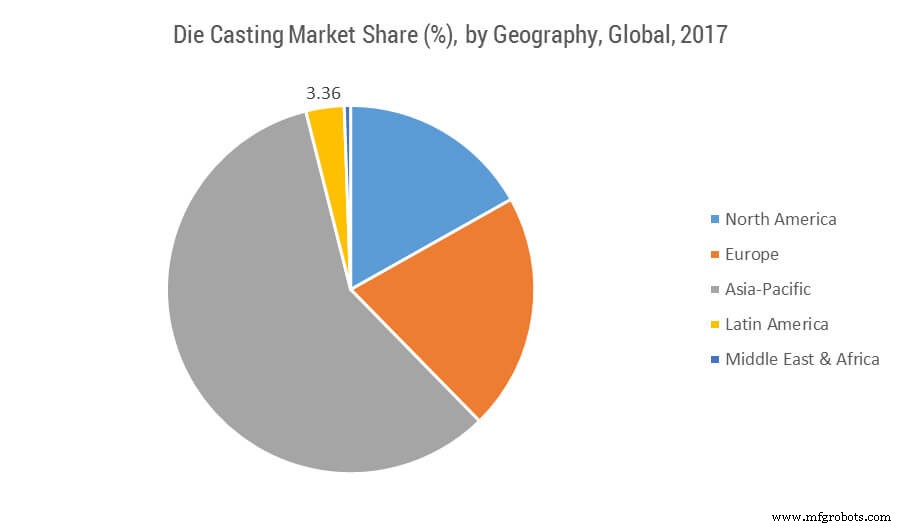

Pada tahun 2017, pasar die casting global bernilai USD 62,87 miliar, yang diproyeksikan mencapai nilai USD 93,87 miliar pada tahun 2023. Pasar siap untuk mendaftarkan CAGR lebih dari 6,93% selama 2018-2023 (periode perkiraan) . Asia-Pasifik sejauh ini merupakan pasar terbesar untuk die casting, secara global mencakup lebih dari 58% pangsa pada tahun 2017. Pertumbuhan lebih lanjut akan segera terjadi di pasar die casting magnesium alloy Asia-Pasifik bagi banyak perusahaan baru karena peningkatan preferensi pengguna akhir terhadap biaya produksi yang lebih rendah. Perusahaan yang sudah mapan memberikan tantangan besar dalam hal teknologi, keandalan, dan masalah kualitas, yang mengarah pada merger dan akuisisi yang ditandatangani antara perusahaan yang lebih kecil dan yang sudah mapan.

Dua pasar utama untuk industri die casting adalah industri otomotif di tempat pertama dan industri perumahan di urutan kedua. Kedua industri ini membentuk barometer yang baik untuk kesehatan industri pengecoran secara keseluruhan. Penjualan kendaraan ringan pada tahun 2016 mencapai 17,55 juta unit, menjadikannya tahun yang baik lagi berturut-turut meskipun ada spekulasi bahwa itu mungkin tidak cocok dengan tahun 2017. Itu tetap stabil, meskipun pertumbuhan dari 2016 ke 2017 lebih tinggi. Di tingkat global, sekitar 60,0% dari semua produk cor di pasar diarahkan ke industri otomotif.

Baru-baru ini di pasar Amerika Utara, peningkatan penggunaan teknologi die casting dalam bidang otomotif telah dikaitkan dengan peraturan EPA tentang mil per galon untuk kendaraan. Ini mungkin berkontribusi pada peningkatan yang tidak terduga. Sesuai dengan persyaratan baru, pabrikan berusaha membuat kendaraan baru lebih ringan, yang sebagai hasilnya, meningkatkan penggunaan die casting. Langkah oleh EPA, untuk menaikkan standar mil per galon menjadi 35,5 mpg pada tahun 2016 dan kemudian 54,5 mpg pada tahun 2025. Eropa juga diproyeksikan untuk mencatat CAGR sebesar 7,1% dalam hal nilai dari 2019 hingga 2025, terutama dalam hal Jerman, Prancis, Italia, dan Rusia.

Cetakan Injeksi

Produsen dan Pengadopsi

Teknologi cetakan injeksi logam telah diadopsi oleh produsen otomotif &kedirgantaraan, barang konsumsi, dan perangkat medis, yang menurut penelitian tertentu telah menyebabkan pertumbuhan di sektor ini dari waktu ke waktu. Diperkirakan akan mengalami pertumbuhan yang lebih mengingat permintaan untuk smartphone &produk elektronik lainnya, karena beberapa komponen seperti konektor petir, penggeser flip telepon &suku cadang serat optik diproduksi menggunakan mesin MIM.

Di departemen plastik, pengadopsi utama cetakan injeksi juga adalah otomotif dan medis, diikuti oleh industri konstruksi, medis, dan pengemasan. Ada banyak industri, seperti otomotif yang mengganti, baja dengan plastik untuk bobot yang lebih ringan. Hal ini menyebabkan peningkatan pergeseran dari satu ke yang lain dalam hal preferensi produksi.

Pemain kunci dalam cetakan injeksi termasuk Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Perusahaan Real Technik AG dan ATW. Dalam hal plastik, perusahaan utamanya adalah BASF, Dow Chemical Company, DuPont, dan HTI Plastics.

Perusahaan mengadopsi cetakan injeksi untuk waktu pemrosesan yang lebih cepat, penghapusan operasi sekunder, dan tingkat toleransi produk akhir yang lebih baik. Saya juga mengizinkan perusahaan untuk meminimalkan penyelesaian dan pasca-pemrosesan dalam operasi mereka. Selain itu, ini juga hemat biaya, terutama dibandingkan dengan berbagai metode fabrikasi lainnya.

Industri medis juga memanfaatkan cetakan injeksi dalam kurung, perangkat pengiriman obat, peralatan penggantian sendi, dan berbagai implan.

Materi

Dalam hal plastik, ada volatilitas harga pasar baru-baru ini, yang kemungkinan akan mempengaruhi pertumbuhan. Bahan baku seperti benzena, etilena, propilena, dan stirena mengalami fluktuasi, bersama dengan mendapat kecaman karena masalah lingkungan tentang pembuangannya. Hal ini membuat pasar tidak menentu di masa depan. Namun, ini telah mendorong perusahaan untuk berinvestasi dalam berbagai bahan biodegradable alternatif dalam beberapa tahun terakhir.

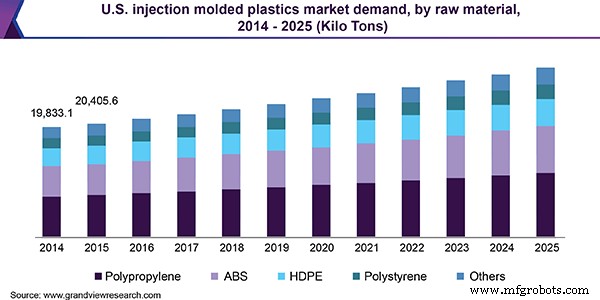

Asia Pasifik memimpin dalam kedua kategori cetakan injeksi. Ini memegang 37% dari pasar dalam hal cetakan plastik, mungkin karena kemasan, ponsel dan barang-barang konsumen. Amerika Utara muncul sebagai konsumen utama kedua dan diperkirakan akan tumbuh pada CAGR 10%. Eropa adalah pasar utama lainnya untuk plastik cetakan injeksi dengan total permintaan diperkirakan mencapai USD 45,29 miliar pada tahun 2025.

Pertumbuhan dan Perkiraan

Ukuran pasar plastik cetakan injeksi global bernilai USD 325,69 miliar pada tahun 2018. Diperkirakan akan berkembang pada CAGR 5,7% selama periode perkiraan. Demikian pula, ukuran pasar global metal injection moulding (MIM) senilai USD 2,1 miliar pada 2015 dan diproyeksikan tumbuh pada CAGR 11,9% dari 2016 hingga 2025.

Peningkatan belanja produk di Brasil, Cina, India, Meksiko, Rusia, dan Afrika Selatan siap membantu menciptakan lebih banyak pertumbuhan. Baik dalam plastik maupun logam, Meningkatnya permintaan akan suku cadang otomotif yang ringan &lebih kecil mendorong peluang untuk teknologi MIM. Hal ini juga berlaku untuk komponen berkekuatan tinggi dalam mesin &sistem elektronik untuk industri otomotif.

Kejernihan optik, biokompatibilitas, dan metode produksi yang hemat biaya semuanya diharapkan dapat mendorong permintaan di industri medis. Bidang kesehatan dan medis diharapkan mencapai CAGR melebihi 6,3% mencapai kekayaan bersih USD 40,49 miliar pada tahun 2025.

Sumber utama untuk data yang digunakan dalam artikel ini adalah laporan Wohler, Sculpteo, Grand View Research, Technavio, Reuters, Asosiasi Die Casting Amerika Utara, dan Intelijen Mordor.