Menemukan Kunci Pemulihan Manufaktur A.S.

Pandemi COVID-19 jelas terbukti menantang bagi industri manufaktur dalam berbagai cara. Saat penutupan mulai membatasi semua aktivitas pada Maret 2020, masalah dengan rantai pasokan, otomatisasi, keselamatan pekerja, dan produktivitas dengan lebih banyak personel yang bekerja dari jarak jauh muncul ke permukaan.

Sekarang, saat negara dan industri mulai bergerak maju saat pembatasan dicabut, produsen memiliki kesempatan untuk mempraktikkan beberapa pelajaran yang didapat.

Untuk lebih jelasnya, sekitar 18 bulan terakhir ini tidak hanya diisi dengan berita buruk. Produsen medis dan lainnya mengeluarkan uang receh untuk mulai memproduksi sejumlah besar alat pelindung diri untuk pekerja layanan kesehatan dan karyawan di industri lain yang dianggap penting. Perusahaan merangkul lebih banyak pelatihan online dan interaksi penjualan dan meluncurkan situs web yang disempurnakan untuk terlibat dengan pelanggan. Beberapa perusahaan otomasi melaporkan memiliki banyak produk dan masih dapat memenuhi pesanan sambil melihat proyek otomasi diprioritaskan.

Jadi, bagaimana AS siap untuk memulihkan mojo manufakturnya dalam waktu dekat? Bagaimana pemilik merek, OEM, dan pemasok di seluruh rantai nilai dapat terus maju dengan lebih cerdas? Sebagian dari jawabannya adalah membangun kembali secara perlahan dan mantap sambil memikirkan kembali peran integral otomatisasi, komunikasi, dan bahkan lokasi.

Gambaran Besar

Dalam waktu dekat, prospek manufaktur AS hingga 2022 adalah positif, kata Brian Beaulieu, CEO ITR Economics, Manchester, N.H.

“Indikator utama sangat positif, dan konsumen memiliki banyak uang yang mereka miliki,” jelas Beaulieu. “Kepercayaan bisnis meningkat, dan perusahaan mengalami lonjakan likuiditas terkait stimulus.”

Namun, dia memperingatkan, “Besarnya kenaikan yang keluar dari kedalaman resesi pandemi tidak dapat dipertahankan hingga 2022. Tingkat kenaikan akan melambat. Tetapi indeks yang mencerminkan manufaktur makroekonomi akan naik, meskipun dengan variasi musiman terhadap tren.”

Jelas, perkiraan pra-pandemi ITR “sebagian besar diperdebatkan oleh besarnya bencana alam,” tambahnya. “Namun, ketika kami berada di hari-hari awal pandemi —dari 15 Maret hingga 28 Maret ketika pasar saham turun dan gubernur menutup sebagian negara bagian mereka — kami mengubah arah.” Dengan menimbang data dari Desember 2019 hingga Februari 2020 dalam delapan kategori “berita utama”, ITR mencatat akurasi perkiraan 92,8 persen atau lebih besar secara menyeluruh sebelum beban pandemi mulai dirasakan secara maksimal.

Untuk tahun ini, lanjutnya, “Perkiraan kami dalam banyak kasus perlu dinaikkan karena besarnya stimulus fiskal dan moneter yang dihasilkan dari pandemi. Kami tampaknya berada di jalur yang tepat sekarang, setelah melihat rencana stimulus secara lebih menyeluruh dan mampu memanfaatkan kemungkinan dampaknya. Stimulus tersebut juga menyebabkan kami memikirkan kembali dan menurunkan ekspektasi kami untuk pertengahan dekade ini karena konsekuensi jangka menengah hingga jangka panjang dari tindakan pemerintah.”

Tidak mengherankan, yang terbaik adalah “industri dan perusahaan yang ditunjuk penting; yang melayani kebutuhan medis dan makanan (toko kelontong, dll.); yang meramalkan masalah komponen penting sebelum orang lain; bisa fleksibel ke tenaga kerja jarak jauh untuk staf kantor; memberikan fleksibilitas dan perlindungan pembayaran; dan baru-baru ini telah menaikkan upah sambil melewati kenaikan harga.”

Beaulieu sangat senang dengan prospek rantai pasokan yang dibayangkan kembali. “Tren onshoring, near sourcing, dan pemendekan rantai pasokan sangat nyata dan memberikan peluang untuk maju melampaui pemulihan siklus bisnis normal.”

Dalam hal melindungi tenaga kerja, Beaulieu mencatat bahwa “kami melihat produsen bermurah hati dengan keselamatan, fleksibilitas jika memungkinkan, dan tunjangan untuk mendorong tenaga kerja memasuki fasilitas.”

Konon, peningkatan otomatisasi “tidak menjadi masalah di sebagian besar pandemi. Setelah pandemi dan pasar tenaga kerja yang ketat, kami melihat pengeluaran modal, termasuk otomatisasi, meningkat. ITR Economics selama bertahun-tahun telah menganjurkan perlunya meniadakan input tenaga kerja dengan membawa peralatan baru. Beberapa perusahaan paling sukses akan menjadi perusahaan yang melakukan hal itu.” Ini berarti melanjutkan eksplorasi dan penggabungan kecerdasan buatan (AI), pembelajaran permesinan, dan peralatan yang “semakin mampu bersaing dengan manusia”.

Melihat ke Belakang Dan Ke Depan

Dalam menilai dampak manufaktur dari pandemi sambil menguraikan jalan ke depan, laporan “Prospek Industri Manufaktur 2021” Deloitte mencatat bahwa “Produsen berusaha untuk tahan terhadap gangguan”.

Untuk 2020-21, Deloitte memproyeksikan penurunan tingkat pertumbuhan PDB manufaktur tahunan, memperkirakan pertumbuhan minus 6,3 persen untuk 2020 dan pertumbuhan 3,5 persen untuk 2021 berdasarkan Model Ekonomi Oxford.

Selanjutnya, laporan tersebut mencatat efek negatif dari penutupan global pada manufaktur AS, termasuk:

Produksi industri AS turun 16,5 persen dari tahun ke tahun.

Total pesanan pabrik AS turun 22,7 persen dari tahun ke tahun.

Total pemanfaatan kapasitas industri tumbuh menjadi 74,5 persen pada Desember 2020 dari 64,1 persen pada April, tertinggal dari tingkat pra-pandemi 77 persen.

Indeks Produksi Industri AS mencapai 105,7 persen pada Desember 2020, turun dari level pra-pandemi di 110.

“Tingkat produksi dan pesanan masih di bawah level 2019,” laporan tersebut menunjukkan, “tetapi lintasan penurunan telah melambat.” Khususnya, 63 persen dari lebih dari 350 eksekutif dan pemimpin senior lainnya yang disurvei oleh Deloitte setelah pemilihan presiden “menunjukkan pandangan yang agak atau sangat positif terhadap bisnis”.

Deloitte menyebutkan empat aspek penting yang harus dikuasai produsen dalam upaya mereka menuju pemulihan:

Memecahkan tantangan peramalan. “Peristiwa tahun 2020 dapat menjadi peringatan untuk mengembangkan sistem yang lebih baik untuk mengatasi gangguan,” saran laporan tersebut.

Penggunaan ekstensif "kembar digital"—representasi virtual produk, proses, dan lingkungan produksi—untuk mensimulasikan kinerjanya di dunia nyata.

Memperluas opsi pasokan untuk mengurangi paparan terhadap perdagangan dan gangguan lainnya.

“Meningkatkan keterampilan” karyawan untuk fleksibilitas tenaga kerja maksimum dalam menghadapi gejolak.

Untuk tujuan tersebut, jajak pendapat pasca pemilihan eksekutif manufaktur Deloitte menemukan:

76 persen berniat untuk meningkatkan investasi dalam inisiatif digital dan berencana untuk menguji coba dan mengimplementasikan lebih banyak teknologi Industri 4.0.

20 persen menyebutkan mengelola produktivitas sebagai tantangan utama mereka dalam situasi saat ini.

44 persen berencana untuk beralih ke model rantai pasokan regional di tahun mendatang.

31 persen berencana untuk menutup sebagian dari produksi mereka kembali ke Amerika.

28 persen mengatakan meningkatkan keterampilan dan membangun keterampilan baru agar sesuai dengan lingkungan kerja yang berkembang—terutama yang menekankan otomatisasi, solusi digital, dan pengaturan kerja jarak jauh—adalah tantangan utama.

“Sebelum pandemi melanda, kami mengikuti jejak sebagai sektor manufaktur yang bekerja untuk mempertahankan momentum yang telah kami bangun selama dekade terakhir yang sedikit merosot pada 2019,” kata Paul Wellener dari Deloitte, pemimpin sektor produk industri dan konstruksi AS untuk produk industri dan konstruksi. . “Dan di awal tahun 2020, sepertinya mulai membaik—terutama di segmen-segmen tertentu. … Tetapi melihat ke depan hingga 2021 dan seterusnya, pemulihan mungkin membutuhkan waktu lebih lama untuk mencapai tingkat pra-pandemi tersebut, terutama di beberapa … sub-sektor yang paling terpukul.”

Beberapa bagian industri yang paling terpukul terhubung dengan kedirgantaraan komersial, minyak dan gas dan industri ekstraksi lainnya, dan beberapa penyedia alat berat, tambah Wellener. Bagian lain dari pasar "hampir booming" —terutama yang membuat produk seperti perabot rumah tangga, persediaan cat, peralatan listrik luar ruangan, peralatan kebugaran, dan "apa pun yang berkaitan dengan sanitasi. … Kami suka bercanda (bahwa) beberapa hal telah menjadi kertas toilet baru.”

Permintaan juga melonjak untuk sistem penyaringan udara untuk restoran, hotel, dan ruang kantor, lanjutnya, “dan saya pikir kami mengantisipasi beberapa permintaan yang sangat kuat untuk hal-hal seperti unit freezer industri saat kami memikirkan bagaimana kami mengangkut botol vaksinasi di masa depan.”

Mengenai kembar digital, Wellener menjelaskan beberapa manfaat dari berinvestasi di dalamnya. Kembar digital dapat terbukti bermanfaat untuk apa pun mulai dari pengembangan produk hingga konstruksi teknik atau lingkungan manufaktur, katanya. Investasi dalam kemampuan kembar digital dapat membantu memasarkan produk lebih cepat dan membantu memahami “lingkungan yang dibangun” dalam operasi seperti pembangkit listrik atau jalur perakitan otomotif. “Ini memberi Anda kesempatan yang baik untuk memahami bagaimana fasilitas tersebut disatukan, dan kemudian Anda dapat menata bagian dalamnya dengan cara yang lebih produktif.”

Dengan pandemi COVID-19 yang memperburuk kekurangan tenaga kerja dan kesenjangan keterampilan, Wellener menegaskan bahwa perubahan di tempat kerja dan tempat kerja pascapandemi tidak akan pernah terjadi sebelumnya.

“Saya belum berbicara dengan CEO sebuah produk industri atau perusahaan manufaktur yang berpikir bahwa segala sesuatunya akan kembali seperti semula pada 2018 atau 2019. Semua orang fokus pada seperti apa masa depan pekerjaan, di dalam empat dinding ruang kerja. pabrik mereka dan di dalam empat dinding fasilitas markas mereka.” Apa yang disebut “ekosistem bakat” akan berkembang untuk mencakup lebih banyak organisasi perdagangan, perguruan tinggi komunitas, dan berbagai kategori pekerja yang tidak harus dekat dengan bisnis yang mereka layani, katanya.

Sementara itu, menurut data dari Institute for Supply Management (dilaporkan oleh EPS News dalam artikel 27 Januari), pertumbuhan manufaktur AS diperkirakan akan berlanjut sepanjang tahun ini, berdasarkan momentum dari musim panas lalu. Secara khusus, ISM diproyeksikan:

Peningkatan pendapatan bersih sebesar 6,9 persen, dengan pertumbuhan di 15 dari 18 sektor yang dilacak oleh ISM. ISM juga mencatat bahwa 59 persen dari eksekutif pembelian dan pemasok yang disurvei memperkirakan pertumbuhan pendapatan tahun ini.

2,5 peningkatan pekerjaan manufaktur.

2,7 peningkatan upah dan tunjangan manufaktur.

2,4 peningkatan investasi CAPEX selama tahun 2020.

Target Bergerak

Mengawasi pemenang dan pecundang selama pandemi adalah tugas yang menakutkan. Begitu juga, akan menilai kembali bagaimana melakukan bisnis karena dunia manufaktur perlu membuat ulang dirinya sendiri di beberapa bidang utama seperti manajemen rantai pasokan dan komunikasi di seluruh rantai nilai.

“Kami melihat melalui pandemi bahwa sangat sulit untuk menggeneralisasi bagaimana kinerja orang-orang,” kata Dan Swan, Managing Partner McKinsey and Company’s Stamford, Conn., kantor dan pemimpin rantai pasokan manufaktur perusahaan bekerja secara global. “Itu sangat spesifik industri; jika Anda memiliki perusahaan yang membuat produk permesinan, mereka memiliki manajer pabrik di belakang gerbang fasilitas manufaktur yang mencoba menghentikan kedatangan truk pemasok musim semi lalu karena jika bahan masuk pemasok dikirim, maka mereka memilikinya dan harus membayar untuk mereka.”

Di industri lain, “kebalikannya,” lanjut Swan. “Saya punya klien yang membuat kertas toilet, dan mereka benar-benar tidak bisa membuatnya cukup. Apa yang terjadi melalui pandemi adalah serangkaian pasang surut.” Dalam kasus lain dari sebuah perusahaan konsumen barang tahan lama yang membuat barang-barang yang dijual melalui pengecer perbaikan rumah, “mereka memotong produksi sebesar 30 hingga 40 persen pada pertengahan Maret hanya untuk menyadari bahwa, ketika orang-orang memiliki semua waktu ini di rumah, mereka melakukan semua pekerjaan rumah. perbaikan yang telah mereka tunda selama 10 tahun terakhir; [perusahaan kemudian] mengayunkannya kembali ke arah lain.”

Sementara itu, perusahaan produk permesinan yang menurut Swan telah menolak pemasoknya kini memiliki “jaminan simpanan terbesar dalam 10 tahun terakhir. Jadi, lebih dari sekadar dapat mengatakan bahwa satu industri berjalan dengan baik atau buruk—jelas ada beberapa yang lebih baik daripada yang lain—apa yang dilihat orang adalah guncangan permintaan yang tidak seperti yang pernah disaksikan sebelumnya.

Pada akhirnya, dia menyimpulkan, “para pemimpin mungkin tidak harus merencanakan pandemi setiap 100 tahun sebagai dasar mereka, tetapi banyak organisasi menyadari bahwa mereka tidak memiliki fleksibilitas dalam rantai pasokan yang mereka butuhkan. Itu datang dalam hal ketersediaan materi masuk; bagaimana meningkatkan atau menurunkan kapasitas produksi; transparansi tentang apa yang dilakukan pelanggan Anda; dan bagaimana pesanan Anda dilakukan.”

Perlu Inovasi Bibit

Ketika penutupan pandemi dimulai, kebutuhan akan solusi kerja jarak jauh menjadi jelas. Bagi perusahaan dan industri yang secara tradisional lambat bergerak dalam teknologi baru, itu adalah kebangkitan yang kasar dan sentakan besar-besaran untuk bertindak. Dan hasilnya telah menghasilkan buah yang akan menginformasikan komunikasi manufaktur jauh melampaui pandemi.

Sementara menjaga keselamatan pekerja adalah pekerjaan No. 1, kewajiban itu membayar dividen dengan cara lain, jelas Marc Braun, presiden Cambridge Air Solutions, Chesterfield, Mo., dan ketua dewan mendatang dari Association for Manufacturing Excellence (AME).

Braun menjelaskan bahwa apa yang ternyata menjadi lompatan maju teknologi yang luar biasa muncul dari dua prioritas penting:Menjaga keselamatan pekerja dan menghemat uang tunai untuk memastikan gaji terpenuhi. Pencarian inovasi dan pertumbuhan mengikuti dengan mulus.

“Produsen kecil dan menengah biasanya tidak memiliki SDM atau staf keselamatan dan kepatuhan untuk menavigasi semua perubahan peraturan yang terjadi selama setahun terakhir,” kata Braun. “Kami mulai membuat dan mengandalkan apa yang kami sebut konsorsium perusahaan di jaringan kami, di mana kami dapat memperkuat seluruh tim kami. Kami akan memiliki pemimpin SDM terbaik karena semua pemimpin SDM akan berkumpul untuk mengetahui perubahan kebijakan ini dengan cepat, kemudian menerapkan kebijakan tersebut. Orang-orang keselamatan dan mitigasi risiko kami sedang dalam diskusi komunitas yang sedang berlangsung dengan anggota konsorsium, dan mereka dapat mengambilnya dan dengan cepat berintegrasi. Saya tidak akan menyebutnya sebagai inovasi teknologi, tetapi itu adalah sesuatu yang tidak akan pernah kita hilangkan yang kita peroleh melalui pandemi. Anda tidak dapat melepaskan nilai itu begitu Anda menemukannya.”

Presiden dan CEO AME Kim Humphrey, seorang veteran dari berbagai industri, termasuk pembuatan kapal, mengatakan kejutan pada sistem pabrikan memiliki hikmah yang jelas.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

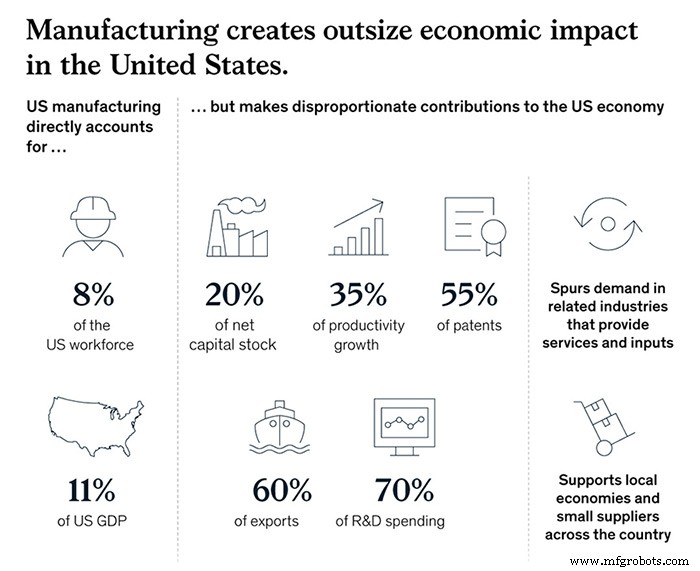

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”